Bài 4: Bộ Xây dựng: Có việc lợi dụng “kẽ hở” để huy động vốn

- Bài 3: Quan ngại doanh nghiệp huy động vốn qua ứng dụng – App

- Bài 2: Đại biểu Quốc hội kiến nghị làm rõ và xử lý nghiêm không có vùng cấm

- Bài 2: Đa dạng chiêu trò có dấu hiệu “gian lận” để huy động vốn

Trước những quan ngại về việc nhiều chủ đầu tư lợi dụng “kẽ hở” để huy động vốn. Gần đây nhất Bộ Xây dựng đã có văn bản trả lời chất vấn của đại biểu Quốc hội đoàn TP. HCM về thực trạng chủ đầu tư huy động vốn trái phép từ người mua nhà khi chưa hoàn thành các thủ tục theo quy định, hoặc chủ đầu tư sau khi hoàn thành xong dự án (bàn giao căn hộ cho người mua sử dụng) nhưng chưa giải chấp ngân hàng khoản vay vốn đầu tư, xây dựng dự án trước đó, dẫn đến người mua nhà không được cấp giấy chứng nhận quyền sở hữu nhà ở và tài sản khác gắn liền với đất.

Bộ Xây dựng thừa nhận có nhiều “kẽ hở” khiến chủ đầu tư bất động sản lách luật huy động vốn, trong đó có một số nguyên nhân trực tiếp tác động như: Pháp luật hiện hành còn chưa hoàn thiện, đồng bộ để đảm bảo ngăn chặn được triệt để các hành vi lách luật để huy động vốn trong giao dịch bất động sản; năng lực chủ đầu tư dự án bất động sản chưa được sàng lọc tốt; hiểu biết pháp luật và tuân thủ pháp luật của các tổ chức, cá nhân kinh doanh bất động sản chưa cao, có tâm lý chạy theo lợi nhuận...

Công ty CP Chứng khoán Kỹ thương (TCBS) thuộc Techcombank có nhiều mối liên hệ tới những gói trái phiếu của doanh nghiệp liên quan đến vụ án Vạn Thịnh Phát.

Tuy nhiên kênh dẫn vốn này thời gian qua đã bị các tổ chức phát hành lợi dụng để gian lận trong việc huy động vốn, dẫn đến vi phạm pháp luật, và cái giá phải trả chính là uy tín doanh nghiệp bị sụt giảm, lãnh đạo doanh nghiệp bị tù tội, thị trường bị rung lắc mạnh và nhà đầu tư quay lưng lại với thị trường vốn.

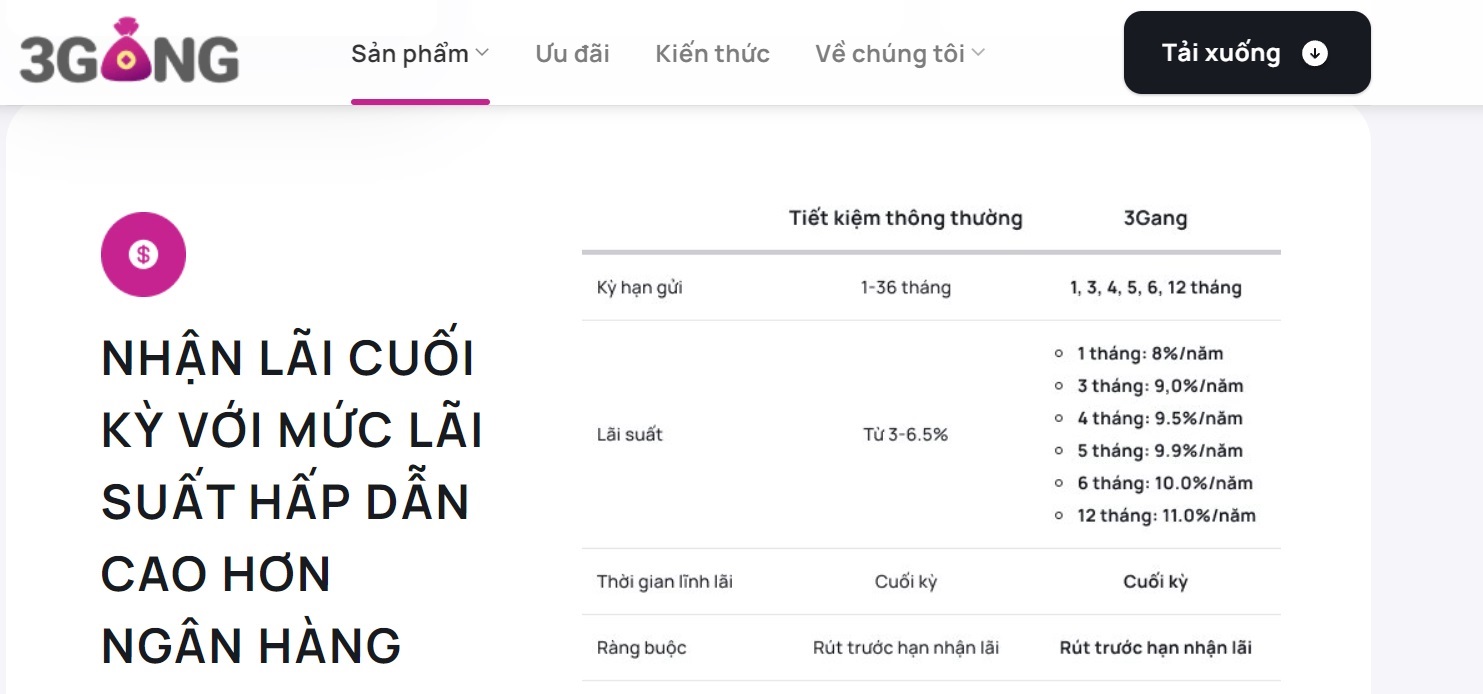

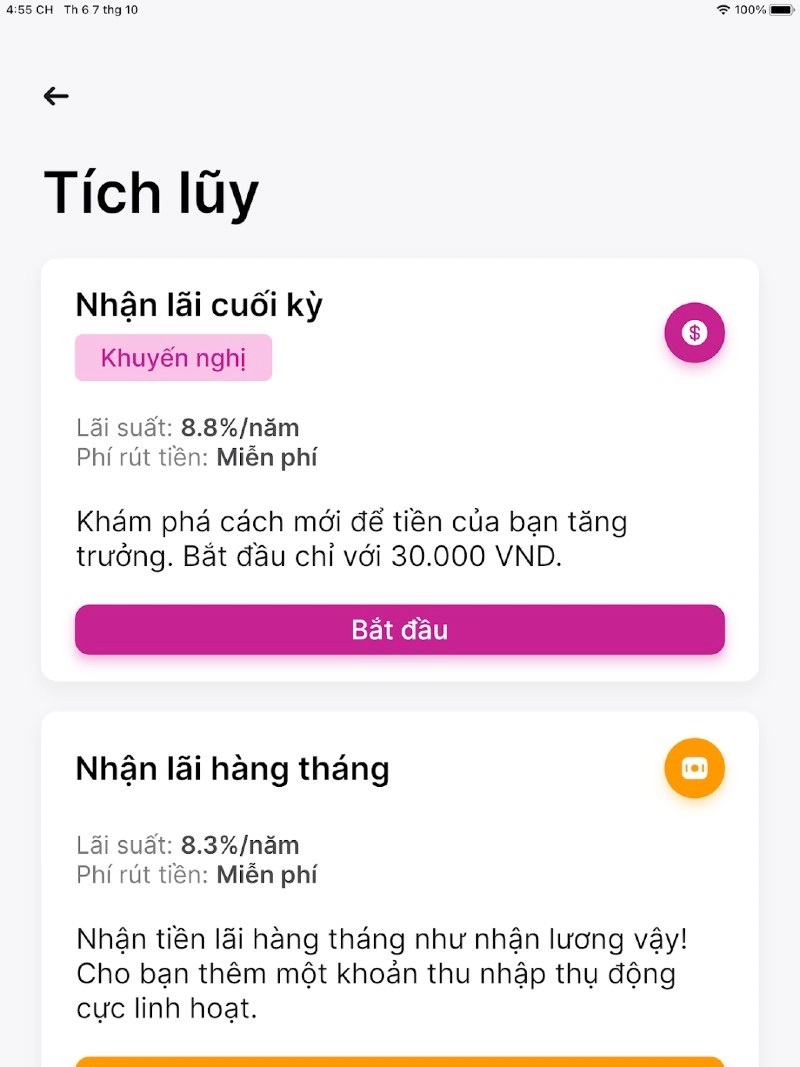

Ứng dụng 3GANG huy động vốn từ nhà đầu tư với số tiền tối thiểu chỉ từ 30.000đ. Sẽ hệ lụy rất lớn nếu một ngày nào đó ứng dụng này bỗng dừng hoạt động.

Hệ lụy nguy hiểm

Trước đó ông Đỗ Ngọc Quỳnh, Tổng Thư ký Hiệp hội Thị trường trái phiếu Việt Nam từng khẳng định, nhà đầu tư cá nhân ngày càng tham gia tích cưc vào các đợt phát hành trái phiếu của doanh nghiệp trên cả thị trường sơ cấp và thứ cấp. Tuy nhiên, điều này cũng đặt ra vấn đề sự phát triển của thị trường trái phiếu doanh nghiệp thời gian qua có quá nóng, việc tham gia thị trường của nhà đầu tư cá nhân có tiềm ẩn rủi ro cho chính bản thân nhà đầu tư, và sự phát triển bền vững của thị trường trái phiếu doanh nghiệp nói riêng, thị trường tài chính Việt Nam nói chung.

Song song với loại hình huy động vốn qua kênh trái phiếu, các hợp đồng góp vốn, hợp đồng hợp tác đầu tư, hợp đồng chuyển nhượng... là các ứng dụng đầu tư tài chính (app) thời gian qua đã được nhiều doanh nghiệp phát triển mạnh mẽ, để huy động vốn “triệt để” từ nhiều nhà đầu tư khác nhau, với các mức đầu tư từ vài chục nghìn đồng (như App 3GANG) đến tiền tỷ... Những loại hình huy động vốn này đang dần bộc lộ nhiều hệ lụy tới an ninh xã hội, an ninh kinh tế. Tuy nhiên tới nay vẫn chưa có động thái mạnh mẽ nào từ chính các cơ quan được Chính phủ giao quản lý.

Ứng dụng 3GANG gây nhiều quan ngại tới an ninh, kinh tế khi huy động vốn từ nhà đầu tư chỉ từ 30.000đ.

Ứng dụng 3GANG gây nhiều quan ngại tới an ninh, kinh tế khi huy động vốn từ nhà đầu tư chỉ từ 30.000đ.Gần đây nhất, Bộ Tài chính đã phát đi thông điệp, qua theo dõi, giám sát hoạt động liên quan đến thị trường chứng khoán, Ủy ban Chứng khoán Nhà nước đã nắm bắt thông tin về một số doanh nghiệp sử dụng các app giao dịch trên điện thoại di động để trợ giúp các nhà đầu tư chứng khoán đầu tư vào các sản phẩm tài chính. Các doanh nghiệp này sử dụng các công cụ truyền thông, báo chí để quảng bá, thu hút vốn của nhà đầu tư dưới hình thức hợp đồng hợp tác kinh doanh theo Luật Dân sự. Điều này gây khó khăn trong quá trình giám sát, xác minh làm rõ dấu hiệu vi phạm.

Luật sư Lương Huy Hà, Công ty Luật Lawkey, cho rằng, để đầu tư an toàn, nhà đầu tư cần tìm hiểu rõ về các app, tổ chức, công ty cung cấp dịch vụ đó về giấy phép hoạt động của từng lĩnh vực cụ thể như Giấy phép thành lập công ty môi giới chứng khoán, Giấy chứng nhận đăng ký hoạt động phân phối chứng chỉ quỹ đại chúng... Bên cạnh đó, luật sư Hà cũng đề xuất cơ quan quản lý nhà nước cần xây dựng khung pháp lý rõ ràng làm rõ trách nhiệm bên cung cấp dịch vụ, đồng thời bảo vệ quyền lợi của người dùng và khuyến khích những mô hình Fintech được hoạt động hiệu quả.

App huy động vốn thời gian gần đây nở rộ mạnh mẽ, rất nhiều app đứng đầu top tìm kiếm trên Google như: App Timo Digital Bank; Ứng dụng đầu tư Mitrade; App FireAnt; App đầu tư TCInvest, nhưng ít ai biết những app nào đã được Ủy ban Chứng khoán Nhà nước cấp phép hoạt động quản lý quỹ, hoặc Ngân hàng Nhà nước cấp phép huy động vốn trả lãi suất như dạng tiền gửi tiết kiệm?

Bài học Tân Hoàng Minh, Vạn Thịnh Phát vẫn còn nguyên giá trị nhưng cho đến nay các cơ quan Nhà nước hết sức dè dặt trong việc công bố danh sách các doanh nghiệp, hoặc ứng dụng huy động vốn vi phạm do chưa được cấp phép.

Chỉ từ 30.000đ ứng dụng 3GANG đã dùng cách này đề huy động được số vốn tối đa từ số tiền tối thiểu.

Bộ Xây dựng cũng đã khẳng định có việc lợi dụng “kẽ hở” để huy động vốn. Những bài học về Tân Hoàng Minh, Vạn Thịnh Phát, FLC, An Đông... vẫn còn nguyên giá trị, nhưng tại sao đến nay các cơ quan có thẩm quyền vẫn chưa đưa ra được giải pháp quyết liệt để chặn cửa vấn nạn này, hoặc rất dè dặt đưa ra danh sách app chưa được cấp phép? Với những hệ lụy tiêu cực có thể xảy ra, rất cần nhìn nhận khách quan từ cơ quan quản lý Nhà nước để có giải pháp kịp thời, tránh hệ lụy về sau.

60

60

- 3GANG

- 3gang

- An Đông

- app 3GANG

- App Apec Finance

- App Timo Digital Bank; Ứng dụng đầu tư Mitrade; App FireAnt; App đầu tư TCInvest

- Công ty CP Chứng khoán Kỹ thương (TCBS)

- Công ty Luật Lawkey

- FLC

- Hiệp hội Thị trường Trái phiếu Việt Nam

- Luật sư Lương Huy Hà

- Nguyễn Quang Thuân - Chủ tịch HĐQT FiinRatings

- Techcombank

- Trương Mỹ Lan

- ứng dụng 3GANG

- Ứng dụng Apec Finance

- Vạn Thịnh Phát

(CHG) Chiều ngày 4/6, sau khi tiếp nhận nguồn tin từ Tạp chí Điện tử Kỹ thuật Chống hàng giả và Gian lận thương mại, lực lượng Công an tỉnh Bình Phước đã khẩn trương tổ chức kiểm tra đột xuất một địa điểm kinh doanh có dấu hiệu vi phạm pháp luật trong lĩnh vực thương mại điện tử.

Xem chi tiết

(CHG) Ngày 10-12, Cục Quản lý Dược (Bộ Y tế) ban hành một loạt công văn thông báo đình chỉ lưu hành và tiêu hủy trên toàn quốc nhiều sản phẩm mỹ phẩm không đạt tiêu chuẩn chất lượng.

Xem chi tiết.jpg)

(CHG) Trong các ngày 29/10, 06/11 và 19/11/2024, Đội QLTT số 1 (phụ trách địa bàn thành phố Mỹ Tho và huyện Châu Thành) đã tiến hành kiểm tra đột xuất và phát hiện 04 cơ sở kinh doanh vi phạm trên nền tảng điện tử…

Xem chi tiết

(CHG)Từ năm 2021 đến tháng 10/2024, Công ty TNHH Văn phòng phẩm Tuấn Như do ông Lê Công Tuấn làm Giám đốc đã kinh doanh, bán buôn các mặt hàng văn phòng phẩm không có hóa đơn chứng từ chứng minh nguồn gốc xuất xứ, với tổng giá trị hàng hóa hơn 171 tỷ đồng và có hành vi trốn thuế thu nhập doanh nghiệp với số tiền trốn thuế hơn 5,8 tỷ đồng.

Xem chi tiết

(CHG) Đội Quản lý thị trường số 6 tỉnh Khánh Hòa cho biết, vừa phát hiện 10 cơ sở vi phạm về buôn bán hàng hóa giả mạo nhãn hiệu Crocs được bảo hộ tại Việt Nam, Đội đã ban hành Quyết định xử phạt vi phạm hành chính với tổng số tiền phạt trên 140 triệu đồng; đồng thời buộc tiêu hủy trên 700 đơn vị sản phẩm giả mạo nhãn hiệu Crocs với tổng giá trị hàng hóa tiêu hủy trên 100 triệu đồng.

Xem chi tiết

Mới nhất

.jfif)