Bài 4: Cần có giải pháp ngăn sự “chuyển hóa” vốn từ huy động trái phiếu sang mục đích khác

- Bài 3: Hàng triệu tỷ đồng trái phiếu đi đâu làm gì không ai hay?

- Bài 2: Mua gian bán lận và lỗ hổng bán chui trái phiếu

- Bài 1: Trái phiếu - Kênh dẫn vốn quan trọng

Có thể nhận định, trái phiếu doanh nghiệp thời gian vừa qua đã phát huy được vai trò là kênh dẫn vốn trung và dài hạn rất hiệu quả trên thị trường, giúp doanh nghiệp kịp thời bổ sung vốn vào kế hoạch sản xuất kinh doanh, tạo ra được nhiều việc làm, đổi mới công nghệ, nâng cao giá trị doanh nghiệp, giúp nền kinh tế đất nước có những bước tiến quan trọng.

Về cơ cấu vốn mà thị trường trái phiếu thời gian qua huy động được, có thể thấy chủ yếu là các doanh nghiệp bất động sản. Đối với việc huy động vốn qua kênh phát hành trái phiếu, để bổ sung vào hoạt động sản xuất kinh doanh của các doanh nghiệp sản xuất là không đáng kể.

Do Ngân hàng Nhà nước nêu rõ chủ trương giám sát chặt chẽ tín dụng bất động sản, thông qua việc ban hành các quy định, thông tư mới. Cụ thể, quy định về hệ số rủi ro của các khoản phải đòi để kinh doanh bất động sản theo hướng tăng lên 200% từ 01/01/2017 (từ mức 150%) theo Thông tư 06/2016/TT-NHNN, giảm tỷ lệ nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn - Thông tư 08/2020/TTNHNN. Do đó, tốc độ tăng trưởng tín dụng bất động sản giảm dần từ trên 26% năm 2018 xuống khoảng 12% năm 2021.

Do vậy, nhiều doanh nghiệp bất động sản không đáp ứng đủ điều kiện vay vốn từ ngân hàng, nên đã chọn giải pháp huy động vốn thông qua kênh phát hành trái phiếu doanh nghiệp với lãi suất cao để “hút” nhà đầu tư kỳ vọng "lãi suất cao" đổ tiền vào. Thậm chí, nhiều tổ chức phát hành trái phiếu doanh nghiệp còn không có tài sản đảm bảo và chịu giám sát hoạt động giải ngân tiền như đi vay ngân hàng.

Theo số liệu thống kê của chuyên gia tài chính và Bộ Tài chính, tính đến cuối năm 2021, tổng dư nợ trái phiếu doanh nghiệp đang lưu hành trên thị trường đã lên tới gần mốc 1,2 triệu tỷ đồng, tương đương 52 tỷ USD. Và tổng dư nợ trái phiếu doanh nghiệp hiện nay (năm 2022) vào khoảng 1,5 triệu tỷ đồng, chiếm 1/3 tổng số vốn trung và dài hạn hệ thống ngân hàng (là 5 triệu tỷ đồng).

Năm 2021 có tới 20 doanh nghiệp bất động sản huy động vốn qua kênh trái phiếu doanh nghiệp, với tổng nợ vay lên tới hơn 100.000 tỷ đồng, có lãi suất huy động trái phiếu từ 8%/năm đến 12,9%/năm. Dẫn đầu là nhóm 5 doanh nghiệp, gồm: Công ty CP đầu tư và xây dựng Vạn Trường Phát, Công ty CP Osaka Garden, Công ty TNHH kinh doanh bất động sản Mediterranena Revival Villas....

Tính riêng trong 8 tháng đầu năm 2022, nhóm doanh nghiệp bất động sản huy động vốn qua kênh trái phiếu đạt giá trị hơn 47.000 tỷ đồng, chiếm 21,3% tổng giá trị trái phiếu phát hành, xếp thứ hai sau lĩnh vực ngân hàng (với lãi suất trung bình khoảng 10,2%).

Một thực trạng đáng báo động nữa là việc lừa dối khách hàng, che giấu thông tin, sử dụng vốn trái phiếu huy động sai mục đích, bán “chui” và đặc biệt là bẫy lãi suất cao ngất ngưởng… là các chiêu trò “che mắt” nhà đầu tư đã được nhiều doanh nghiệp phát hành trái phiếu sử dụng.

Theo Báo cáo của Ủy ban Chứng khoán Nhà nước, chỉ riêng trong năm 2021 đã có 38 đoàn thanh tra kiểm tra và ban hành 471 quyết định xử phạt vi phạm hành chính với số tiền trên 20 tỷ đồng đối với vi phạm trong lĩnh vực chứng khoán.

Nguyên nhân của vi phạm thời gian qua

Mặc dù khung hành lang pháp lý để huy động được nguồn vốn trung và dài hạn qua kênh trái phiếu là Luật Doanh nghiệp; Luật Chứng khoán; Nghị định 153... Tuy nhiên thời gian vừa qua, do phát triển “nóng” nên những hành lang pháp lý đã bộc lộ rõ những “yếu huyệt”, khiến cho thị trường trái phiếu “vàng” “thau” lẫn lộn.

Nguyên nhân của việc huy động vốn qua trái phiếu có nhiều vi phạm, là do có sự buông lỏng quản lý của cơ quan có trách nhiệm, và có sự móc ngoặc giữa nhân viên của các tổ chức tín dụng, công ty chứng khoán để môi giới, mời gọi nhà đầu tư mua trái phiếu, nhằm hưởng % hoa hồng từ việc tổ chức phát hành trái phiếu.

Một nguyên nhân khác làm cho các doanh nghiệp phát hành trái phiếu dễ dàng thực hiện được việc huy động vốn, là do nhà đầu tư "ham" lãi suất cao, và thiếu hiểu biết về rủi ro trong hoạt động đầu tư trái phiếu, nên đã tích cực “bơm vốn”, thậm chí còn lôi kéo người thân, bạn bè cùng tham gia đầu tư. Khi xảy ra chuyện thì chỉ còn biết "kêu trời".

Có tình trạng lợi dụng thị trường chứng khoán phát triển, số lượng nhà đầu tư gia tăng đã hình thành nhiều nhóm kín tư vấn lôi kéo nhà đầu tư tham gia mua bán cổ phiếu nhằm trục lợi, cung cấp, đưa thông tin sai lệch thất thiệt trên các trang mạng xã hội và lôi kéo các nhóm đầu tư, nhóm tư vấn mua bán gây thiệt hại cho nhà đầu tư ngày một gia tăng. Hệ lụy của những sai phạm về phát hành trái phiếu sẽ ảnh hưởng chung tới nền kinh tế, có tính chất dây truyền làm niềm tin của nhà đầu tư vào thị trường vốn này bị ảnh hưởng nghiêm trọng, dẫn đến khả năng huy động vốn về sau qua kênh này sẽ chịu tác động lâu dài.

Nguy hại hơn, chính việc phát hành trái phiếu doanh nghiệp không đúng luật sẽ làm cho tình hình trật tự xã hội cũng bị ảnh hưởng, bởi khi các nhà đầu tư thường xuyên tập hợp lại thành hội nhóm để tổ chức phát hành trái phiếu/hoặc công ty chứng khoán/hoặc ngân hàng để yêu cầu giải quyết đảm bảo quyền lợi... ảnh hưởng không nhỏ tới công tác quản lý xã hội, trật tự trị an trong các khu vực dân cư.

Từ những vấn đề nêu trên đã cho thấy, gốc rễ của vấn đề là tổ chức phát hành trái phiếu – tổ chức môi giới (gồm có tổ tức tín dụng và doanh nghiệp môi giới chứng khoán), vì vậy cần phải có giải pháp ngăn chặn việc móc ngoặc và sử dụng vốn sai mục đích phát hành.

Để đảm bảo an toàn minh bạch thị trường, giám sát thị trường chứng khoán, cần sửa đổi bổ sung Nghị định 156 về xử phạt vi phạm hành chính lĩnh vực chứng khoán theo hướng tăng khung hình phạt, mở rộng các hành vi vi phạm trong lĩnh vực này.

Mặc dù Nghị định 65 sửa đổi, bổ sung một số điều của Nghị định 153, nhưng dường như vẫn còn nhiều điểm chưa hướng dẫn cụ thể? Nghị định 65 mới chỉ nhấn mạnh vào việc quy định việc minh bạch phát hành trái phiếu đối với tổ chức phát hành, minh bạch việc môi giới, lưu ký... và nhà đầu tư với những yêu cầu khắt khe hơn như: Nhà đầu tư chứng khoán chuyên nghiệp, trong suốt thời gian 180 ngày liền kề, phải có tài khoản đầu tư chứng khoán đủ từ 2 tỷ trở lên, ký vào bản công bố phát hành trái phiếu và tự chịu trách nhiệm... Với những quy định trên là cần thiết, và sẽ hạn chế được nhiều nhà đầu tư không phải chuyên nghiệp đầu tư vào trái phiếu.

Bank land Group dùng "mồi nhử" là đất phân lô để huy động vốn trá hình (ảnh nguồn: Internet).

Do thu nhập của người dân vẫn ở mức tương đối trung bình, nên hiện trên thị trường vốn nhà đầu tư không chuyên nghiệp có số lượng rất lớn và cũng chiếm tỷ lệ vốn không nhỏ. Vì vậy nếu khơi thông được nguồn vốn từ nhóm nhà đầu tư này, sẽ giúp ích rất nhiều về vốn đối với nền kinh tế.

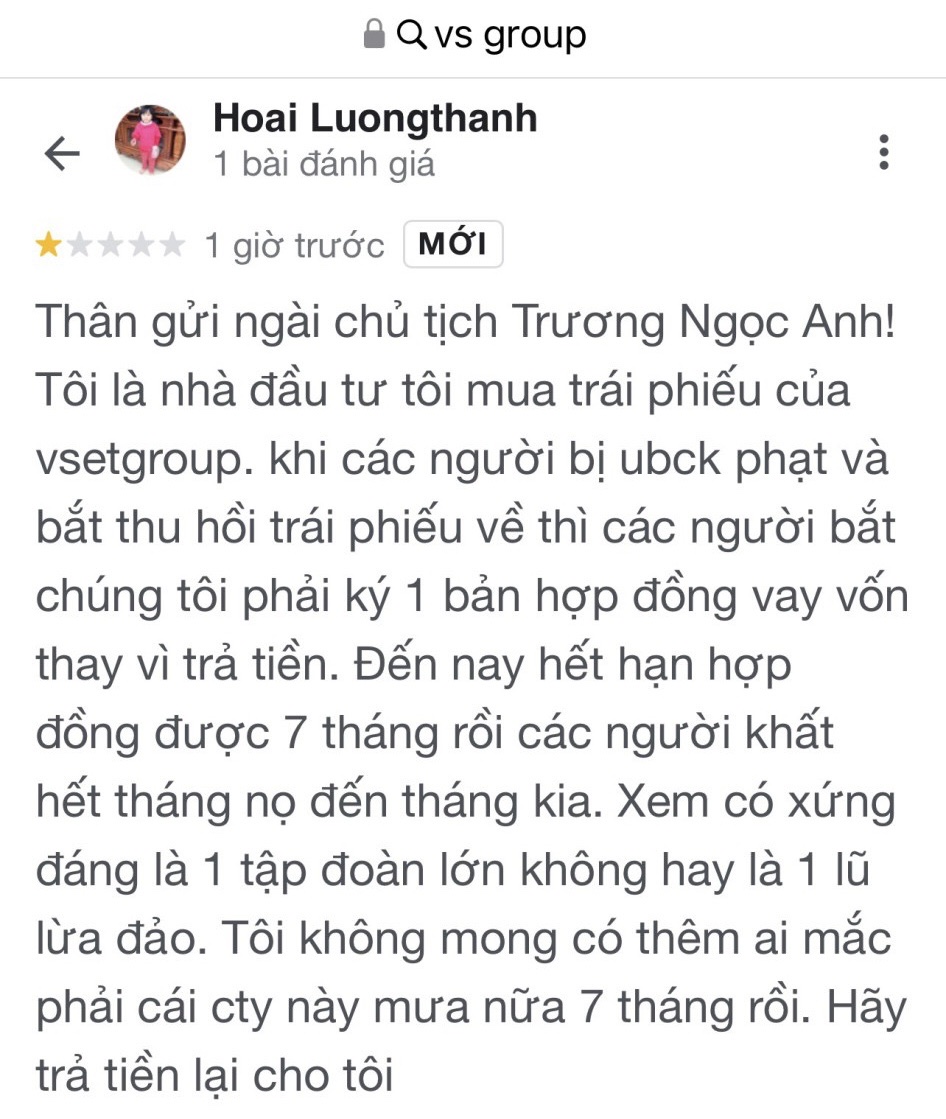

Nắm được yếu điểm này nên thời gian qua rất nhiều doanh nghiệp đã huy động vốn bằng các hợp đồng mua cổ phẩn, hợp đồng chuyển nhượng cổ phần, hợp đồng hợp tác kinh doanh, hợp đồng góp vốn... như Apec Group, Vset Group, Bank land Group; mạng xã hội Hahalolo, Tâm Lộc Phát...

Việc khơi thông được nguồn vốn từ nhóm nhà đầu tư không chuyên nghiệp để huy động cho phát triển kinh tế cũng không kém phần quan trọng như các kênh vốn khác. Vì vậy, việc Nghị định 65 quy định theo hướng nhà đầu tư chuyên nghiệp mới tham gia được thị trường vốn này, sẽ là hạn chế rất nhiều nguồn vốn của thị trường nếu được huy động đúng cách.

Để khắc phục được hạn chế nêu trên, cần quy định chặt chẽ, gắn trách nhiệm và có sự giám sát, công khai đối với việc phát hành, tổ chức môi giới phát hành; và việc sử dụng vốn đúng mục đích phát hành của tổ chức phát hành trái phiếu.

Một điều quan trọng hơn nữa là các bộ, ngành cần tăng cường phối hợp với Bộ Công an, Bộ Tài chính, Ngân hàng Nhà nước Việt Nam... nâng cao hiệu quả hệ thống cảnh báo cảnh báo sớm trên lĩnh vực ngân hàng, tài chính. Chủ động phát hiện rủi ro tiềm ẩn, kịp thời có biện pháp phòng ngừa khắc phục lỗ hổng trong phát hành trái phiếu cũng như thị trường chứng khoán.

Bài 5: Vai trò của tổ chức tín dụng trong “ma trận” trái phiếu doanh nghiệp.

0

0

(CHG) Chiều ngày 4/6, sau khi tiếp nhận nguồn tin từ Tạp chí Điện tử Kỹ thuật Chống hàng giả và Gian lận thương mại, lực lượng Công an tỉnh Bình Phước đã khẩn trương tổ chức kiểm tra đột xuất một địa điểm kinh doanh có dấu hiệu vi phạm pháp luật trong lĩnh vực thương mại điện tử.

Xem chi tiết

(CHG) Ngày 10-12, Cục Quản lý Dược (Bộ Y tế) ban hành một loạt công văn thông báo đình chỉ lưu hành và tiêu hủy trên toàn quốc nhiều sản phẩm mỹ phẩm không đạt tiêu chuẩn chất lượng.

Xem chi tiết.jpg)

(CHG) Trong các ngày 29/10, 06/11 và 19/11/2024, Đội QLTT số 1 (phụ trách địa bàn thành phố Mỹ Tho và huyện Châu Thành) đã tiến hành kiểm tra đột xuất và phát hiện 04 cơ sở kinh doanh vi phạm trên nền tảng điện tử…

Xem chi tiết

(CHG)Từ năm 2021 đến tháng 10/2024, Công ty TNHH Văn phòng phẩm Tuấn Như do ông Lê Công Tuấn làm Giám đốc đã kinh doanh, bán buôn các mặt hàng văn phòng phẩm không có hóa đơn chứng từ chứng minh nguồn gốc xuất xứ, với tổng giá trị hàng hóa hơn 171 tỷ đồng và có hành vi trốn thuế thu nhập doanh nghiệp với số tiền trốn thuế hơn 5,8 tỷ đồng.

Xem chi tiết

(CHG) Đội Quản lý thị trường số 6 tỉnh Khánh Hòa cho biết, vừa phát hiện 10 cơ sở vi phạm về buôn bán hàng hóa giả mạo nhãn hiệu Crocs được bảo hộ tại Việt Nam, Đội đã ban hành Quyết định xử phạt vi phạm hành chính với tổng số tiền phạt trên 140 triệu đồng; đồng thời buộc tiêu hủy trên 700 đơn vị sản phẩm giả mạo nhãn hiệu Crocs với tổng giá trị hàng hóa tiêu hủy trên 100 triệu đồng.

Xem chi tiết

Mới nhất

.jfif)