Nghiên cứu vận dụng các mô hình tính giá trong kế toán tài sản cố định tại các doanh nghiệp FDI trên địa bàn tỉnh Đồng Nai

- Doanh nghiệp FDI kiến nghị gì với Chính phủ Việt Nam?

- Xuất nhập khẩu của doanh nghiệp FDI đạt hơn 341 tỷ USD

- Trong nửa cuối tháng 5, xuất khẩu của doanh nghiệp FDI tăng hơn 3 tỷ USD

Tóm tắt:

Mục tiêu chính của nghiên cứu này là để vận dụng các mô hình tính giá trong kế toán tài sản cố định tại các doanh nghiệp FDI trên địa bàn tỉnh Đồng Nai.

Bài nghiên cứu đã khảo sát 160 doanh nghiệp FDI trên địa bàn tỉnh Đồng Nai, kết quả thu về 154 phiếu, tỷ lệ đạt 96,25%. Dữ liệu thu được tổng hợp, phân tích đánh giá thang đo thông qua kiểm định Cronbach’s alpha, EFA, hồi quy Binary logistic, kết quả nghiên cứu cho thấy có 6 nhân tố tác động đến việc áp dụng giá trị hợp lý gồm: (1) Lợi ích, (2) Bất lợi, (3) Áp lực cưỡng chế, (4) Cơ chế bắt chước, (5) Rào cản, (6) Tác động của môi trường. Trên cơ sở đó, nhóm tác giả đề xuất mô hình tính giá nhằm góp phần nâng cao việc cung cấp thông tin một cách đầy đủ, phù hợp và đáng tin cậy cho đối tượng khi sử dụng.

Từ khóa: kế toán tài sản cố định, mô hình tính giá, doanh nghiệp FDI, tỉnh Đồng Nai.

1. Đặt vấn đề

Trong xu hướng toàn cầu hóa như hiện nay đòi hỏi hệ thống kế toán ở Việt Nam phải không ngừng phát triển và hoàn thiện để có thể hội nhập và cạnh tranh với hệ thống kế toán các nước trong khu vực Đông Nam Á và trên thế giới. Vì vậy, việc vận dụng mô hình tính giá trong kế toán tại các doanh nghiệp ở nước ta rất cần được quan tâm và phát triển.

Trong các mô hình tính giá hiện nay, mô hình giá gốc truyền thống được sử dụng rộng rãi, nhưng nó vẫn không thể cung cấp cho người sử dụng thông tin về giá trị của các tài sản một cách kịp thời để đưa ra quyết định kinh doanh. Chính vì vậy, cần phải nghiên cứu vận dụng các mô hình tính giá khác thay thế cho mô hình giá gốc hiện tại, nhằm cung cấp thông tin đầy đủ và kịp thời cho đối tượng sử dụng.

Cho đến nay, chưa có nhiều nghiên cứu về việc áp dụng cơ sở tính giá theo giá trị hợp lý đối với kế toán tài sản cố định. Xuất phát từ mục đích trên, bài nghiên cứu này nhằm mục đích nghiên cứu việc vận dụng mô hình tính giá và mức độ áp dụng cơ sở tính giá theo giá trị hợp lý trong kế toán tài sản cố định để đảm bảo các thông tin được cung cấp một cách đầy đủ, minh bạch và đáng tin cậy, đồng thời cho thấy những biến động của nền kinh tế, từ đó giúp các nhà đầu tư, ngân hàng và đối tác có cái nhìn tổng quan về tình hình hoạt động của doanh nghiệp.

2. Cơ sở lý thuyết và mô hình nghiên cứu

2.1. Cơ sở lý thuyết

Nghiên cứu dựa vào những nghiên cứu trước đây ở nước ngoài của các tác giả Barth và cộng sự (2001), Laux và Leuz (2009), Talnagiova Viktoria & Cerna Lubica (2011), Nelson (1996) và các nghiên cứu trong nước, như: Nguyễn Tuấn Duy (2016a), Phạm Thanh Hương (2017), Phạm Thanh Hương, Mai Ngọc Anh & cộng sự (2014), Nguyễn Thu Hoài (2009), Mai Ngọc Anh(2011), Lê Hoàng Phúc (2012), Nguyễn Ngọc Lan (2017), Dương Thị Chi (2014), Song & cộng sự (2010), Mai Ngọc Anh (2011a), Trần Văn Tùng & cộng sự (2016), Võ Văn Nhị và cộng sự (2015) đã chỉ ra rất nhiều nhân tố ảnh hưởng đến việc vận dụng mô hình tính giá trong kế toán tài sản cố định tại các doanh nghiệp FDI, như: lợi ích, bất lợi, tín dụng và cho vay, cơ chế bắt chước, các rào cản và tác động của môi trường đến việc áp dụng giá trị hợp lý.

2.2. Mô hình đề xuất

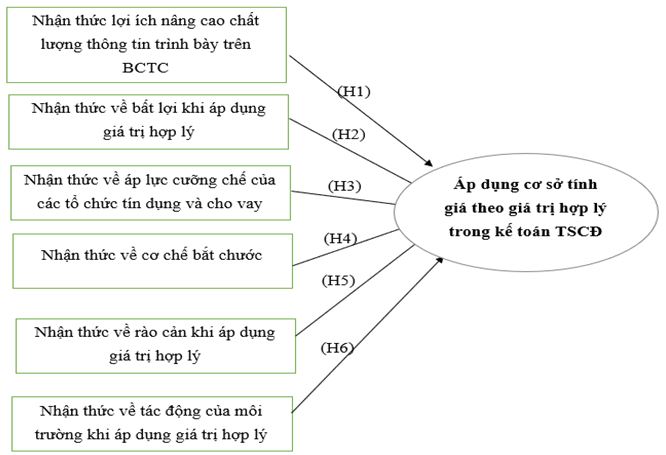

Mô hình nghiên cứu đề xuất được thể hiện như Hình 1.

Hình 1: Đề xuất mô hình nghiên cứu

3. Phương pháp nghiên cứu

3.1. Nghiên cứu định tính

Bài nghiên cứu tiến hành khảo sát các đối tượng phụ trách lập BCTC tại các doanh nghiệp FDI trên địa bàn tỉnh Đồng Nai thông qua bảng câu hỏi có sẵn. Từ dữ liệu thu thập được tổng hợp, phân tích đánh giá thang đo thông qua kiểm định Cronbach’s alpha, EFA và hồi quy logistis.

3.2. Nghiên cứu định lượng

Việc xác định cỡ mẫu của nghiên cứu định lượng được thực hiện theo con số kinh nghiệm = (số biến cần đo) x 10. Vậy trong nghiên cứu này gồm có 23 biến quan sát cho 6 nhân tố chính và 1 biến phụ thuộc, do đó kích thước mẫu tối thiểu là 23* 5 = 115 mẫu (theo Hair và cộng sự, 2006). Để nâng cao độ tin cậy cho các thông tin thu thập, nhóm tác giả tiến hành khảo sát 160 mẫu và thu về được 149 phiếu hợp lệ.

4. Kết quả nghiên cứu

4.1. Kiểm tra độ tin cậy của các thang đo bằng Cronbach’s Alpha

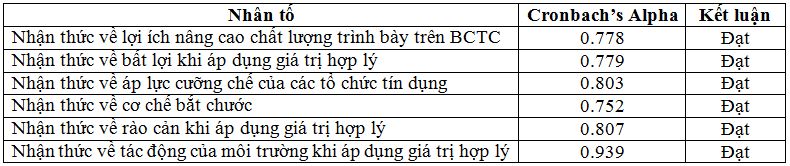

Bảng 1. Kết quả đánh giá độ tin cậy của thang đo

Bảng 1 cho thấy các nhân tố đều có hệ số Cronbach’s Alpha lớn hơn 0.7 và các biến thang đo đều có hệ số tương quan biến - tổng (Corrected Item-Total Correlation) lớn hơn 0.3. Như vậy, các thang đo đều đạt độ tin cậy và các biến thang đo đều có ý nghĩa giải thích tốt.

4.2. Phân tích nhân tố khám phá EFA

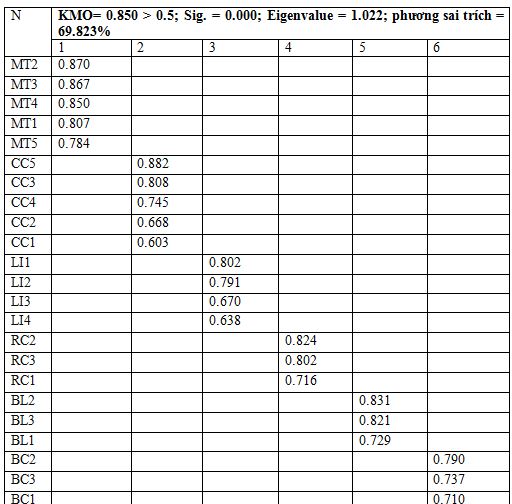

Kết quả phân tích nhân tố với 23 biến quan sát được gom thành 6 biến độc lập như sau: Hệ số KMO= 0.850 > 0.5; Sig. (Bartlett’s Test) = 0.000 < 0.05 cho thấy mức độ ý nghĩa của tập hợp dữ liệu đưa vào phân tích nhân tố khá cao, chứng tỏ mô hình phân tích nhân tố phù hợp. Giá trị Eigenvalue = 1.022; phương sai trích = 69.823% từ 6 nhân tố được rút trích. Các nhân tố đều có hệ số bán tải lớn hơn 0.5. (Bảng 2)

Bảng 2. Kết quả phân tích EFA

4.3. Kết quả phân tích và kiểm định hồi quy

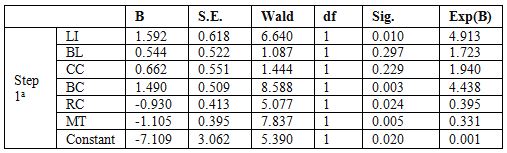

Bảng 4. Kết quả hồi quy

Kết quả được viết theo phương trình sau:

= - 7.109 + 1.592 * LI + 1.490 * BC - 0.930 * RC – 1.105 * MT

Kết quả Bảng 4 cho thấy các biến LI, BC tác động cùng chiều với biến phụ thuộc AD (áp dụng cơ sở tính giá theo giá trị hợp lý trong kế toán TSCĐ). Biến RC, MT tác động ngược chiều với biến phụ thuộc AD (áp dụng cơ sở tính giá theo giá trị hợp lý trong kế toán TSCĐ). Biến BL, CC không có tác động lên biến phụ thuộc AD (áp dụng cơ sở tính giá theo giá trị hợp lý trong kế toán TSCĐ). Từ kết quả phân tích hồi quy Binary Logistic của mô hình, ta chấp nhận các giả thuyết H1, H4, H5, H6 và bác bỏ giả thuyết H2, H3.

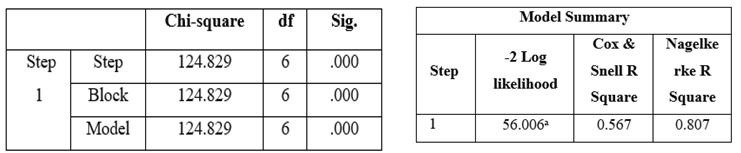

Bảng 5. Kết quả kiểm định độ phù hợp của mô hình

Kết quả Bảng 5 cho thấy tổ hợp tuyến tính của toàn bộ các hệ số trong mô hình có ý nghĩa trong việc giải thích cho việc áp dụng cơ sở tính giá theo giá trị hợp lý trong kế toán tài sản cố định tại các doanh nghiệp FDI trên địa bàn tỉnh Đồng Nai. Bên cạnh đó, hệ số -2LL= 56.006, đây là giá trị tương đối nhỏ, điều này chứng tỏ mô hình xây dựng được hoàn toàn phù hợp.

5. Kết luận

Qua kết quả nghiên cứu về việc vận dụng mô hình tính giá trong kế toán tài sản cố định tại các doanh nghiệp FDI trên địa bàn tỉnh Đồng Nai, nhóm tác giả đưa ra một số khuyến nghị nhằm tạo điều kiện thuận lợi cho việc áp dụng và sử dụng cơ sở tính giá theo giá trị hợp lý trong kế toán tài sản cố định dễ dàng và hiệu quả hơn.

Thứ nhất, Bộ Tài chính cần đưa ra các khái niệm, giải thích, hướng dẫn, quy định về giá trị hợp lý và các phương pháp xác định và tính giá của nó.

Thứ hai, các bộ phận chuyên môn như giám đốc/phó giám đốc, kế toán trưởng,... cần học thêm các kiến thức liên quan đến tính giá theo giá trị hợp lý để phát huy tối đa năng lực và vai trò của mình.

Thứ ba, các trường đại học cần xem xét và thiết kế lại nội dung và chương trình giảng dạy các cách tính giá theo giá trị hợp lý và xác định sự suy giảm tài sản hoặc cách hạch toán tài sản cố định theo nguyên giá và mô hình đánh giá lại.

Thứ tư, các doanh nghiệp FDI cần có ý thức về việc sử dụng giá trị hợp lý vào kế toán tài sản cố định, bởi lẽ đây đang là một xu hướng mà kế toán Việt Nam đang hướng tới.

TÀI LIỆU THAM KHẢO:

- Chu Nguyễn Mộng Ngọc và Hoàng Trọng (2008). Phân tích dữ liệu nghiên cứu với SPSS, tập 1 và tập 2. NXB Hồng Đức, TP. Hồ Chí Minh.

- Lưu Hà Chi (2023). Giới thiệu phương pháp phân tích nhân tố khám phá EFA. Truy cập tại: https://luanvanviet.com/gioi-thieu-phuong-phap-phan-tich-nhan-to-kham-pha-efa/.

- Hoàng Phương Anh (2021). Chính sách tài chính đối với các doanh nghiệp có vốn đầu tư trực tiếp nước ngoài tại Việt Nam. Luận văn Tiến sĩ. Học viện Tài chính.

- Investopedia (2019). Thống kê mô tả (Descriptive Statistics) là gì? Các thông số trong thống kê mô tả. Truy cập tại: https://vietnambiz.vn/thong-ke-mo-ta-descriptive-statistics-la-gi-cac-thong-so-trong-thong-ke-mo-ta-20191107153645308.htm.

- Luật sư Lê Minh Trường (2023). Tài sản của doanh nghiệp là gì? Quy định về tài sản doanh nghiệp. Truy cập tại: https://luatminhkhue.vn/tai-san-cua-doanh-nghiep-la-gi.aspx.

- Tạp chí Tài chính (2020). Một số vấn đề về đo lường giá trị hợp lý theo chuẩn mực báo cáo tài chính quốc tế số 13. Truy cập tại: https://tapchitaichinh.vn/mot-so-van-de-ve-do-luong-gia-tri-hop-ly-theo-chuan-muc-bao-cao-tai-chinh-quoc-te-so-13.html.

- Nguyễn Đình Thọ (2011).Phương pháp nghiên cứu khoa học trong kinh doanh.

Nhà xuất bản Lao động Xã hội, Hà Nội. - Trần Nguyễn Diễm Chi (2014). Kế toán giá trị hợp lý trong giao dịch hợp nhất kinh doanh tại các doanh nghiệp trên Thành phố Hồ Chí Minh. Luận văn Thạc sĩ Kinh tế. Trường Đại học Kinh tế Thành phố Hồ Chí Minh.

- Nguyễn Ngọc Lan (2017). Nghiên cứu áp dụng giá trị hợp lý trong kế toán tại các doanh nghiệp Việt Nam. Luận án Tiến sĩ. Trường Đại học Kinh tế quốc dân, Hà Nội.

- Nguyễn Hồng Nga (2021). Nghiên cứu vận dụng các mô hình tính giá trong kế toán tài sản cố định tại các doanh nghiệp phi tài chính ở Việt Nam. Luận án Tiến sĩ. Trường Đại học Thương mại, Hà Nội.

- Phạm Thu Huyền (2020). Kế toán tài sản cố định trong các doanh nghiệp khai thác khoáng sản khu vực phía Bắc. Luận văn Tiến sĩ. Học viện Tài chính.

- Office (2023). Tài sản cố định vô hình là gì? Phương thức xác định và cách tính khấu hao tài sản cố định. Truy cập tại: https://gsoft.com.vn/tai-san-co-dinh-vo-hinh-la-gi/.

- Pháp luật doanh nghiệp (2023). Tiêu chuẩn xác định là tài sản cố định trong doanh nghiệp tư nhân. Truy cập tại: https://thuvienphapluat.vn/phap-luat-doanh-nghiep/giai-doan/tieu-chuan-xac-dinh-la-tai-san-co-dinh-trong-doanh-nghiep-tu-nhan/2334.html

- Cairns, Massoudi, Taplin and Tarca (2011). IFRS fair value measurement and accounting policy choice in the United Kingdom and Australia. Avaiable at: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1274024.

- Talnagiova Viktoria and Cerna Lubica (2011). Measurement of assets in financial statements of an industrial company. Avaiable at: https://go.gale.com/ps/i.do?p=AONE&u=googlescholar&id=GALE|A349222994&v=2.1&it=r&sid=ONE&asid=6d200a4d.

A study on the use of pricing models in fixed asset accounting of FDI enterprises

in Dong Nai province

Dang Xuan May1

Duong Thanh Tra1

Ph.D. Nguyen Thi Bach Tuyet1

1Lac Hong University

ABSTRACT:

This study explores how to use pricing models in fixed asset accounting of FDI enterprises in Dong Nai province. In this study, 160 FDI enterprises in Dong Nai province were surveyed and 154 surveys were valid (96.25%). Collected data was analyzed and the scale was tested through Cronbach's alpha analysis, EFA analysis, and Binary logistic regression analysis. The study finds that there are six factors affecting the application of the fair value pricing model, including: (1) Benefits, (2) Disadvantages, (3) Coercive pressure, (4) Imitation mechanism, (5) Barriers, (6) Environmental impact. The study proposes a pricing model to provide appropriate and reliable information for users.

Keywords: fixed asset accounting, pricing model, FDI enterprises, Dong Nai province.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 19 tháng 9 năm 2023]

0

0

(CHG) Ngày 21/6/2025, tại Hà Nội, Tạp chí điện tử Kỹ thuật Chống hàng giả và Gian lận thương mại (CHG) đã tổ chức buổi gặp mặt thân mật nhân kỷ niệm 100 năm Ngày Báo chí cách mạng Việt Nam. Đây là dịp để tri ân, ôn lại truyền thống vẻ vang của nền báo chí cách mạng, đồng thời khẳng định vai trò, sứ mệnh và trách nhiệm xã hội của Tạp chí trong công cuộc phòng, chống hàng giả, gian lận thương mại và buôn lậu trong thời kỳ mới.

Xem chi tiết

(CHG) Ngày 21/6/1925, tờ báo Thanh Niên do lãnh tụ Nguyễn Ái Quốc sáng lập đã chính thức ra đời, đánh dấu sự khai sinh của nền báo chí cách mạng Việt Nam. Từ đó đến nay, 100 năm đã trôi qua, một thế kỷ của bản lĩnh, dấn thân, sáng tạo và đồng hành cùng dân tộc. Nhìn lại chặng đường vẻ vang ấy, chúng ta không chỉ tri ân những người làm báo qua các thời kỳ mà còn thấy rõ vai trò của báo chí trong việc xây dựng, bảo vệ Tổ quốc và chấn hưng đất nước trong thời kỳ mới.

Xem chi tiết

(CHG) Năm 2025 đánh dấu một cột mốc lịch sử đặc biệt: tròn 100 năm Ngày Báo chí Cách mạng Việt Nam. Trên hành trình một thế kỷ đồng hành cùng sự nghiệp cách mạng, phát triển và bảo vệ Tổ quốc, báo chí cách mạng Việt Nam không chỉ là “vũ khí tư tưởng” sắc bén, mà còn là tuyến đầu trong nhiều cuộc đấu tranh không tiếng súng. Đặc biệt, trong bối cảnh hàng giả, hàng nhái, gian lận thương mại và buôn lậu ngày càng tinh vi, báo chí tiếp tục phát huy vai trò tiên phong, trở thành cánh tay nối dài của các lực lượng chức năng, cùng xã hội xây dựng môi trường kinh doanh lành mạnh, bảo vệ quyền lợi chính đáng của người tiêu dùng.

Xem chi tiết

(CHG) Tại buổi họp báo về tình hình kinh tế, xã hội TP HCM chiều 5/6/2025, câu phát biểu ngắn gọn nhưng đầy trăn trở của ông Nguyễn Quang Huy, Chi cục phó Quản lý thị trường TP HCM đã gây chú ý mạnh mẽ trong dư luận: “Nhiều tiểu thương coi tiền phạt như một phần chi phí kinh doanh”.

Xem chi tiết

(CHG) Bên cạnh sự phát triển vượt bậc của thương mại điện tử thì tình trạng hàng giả, hàng kém chất lượng, hàng nhập lậu, hàng không rõ nguồn gốc xuất xứ được rao bán tràn lan trên mạng internet, trên các nền tảng giao dịch trực tuyến đang là vấn đề nhức nhối của xã hội.

Xem chi tiết

Mới nhất

.jpg)

.jfif)