Quản lý thuế minh bạch hơn qua hóa đơn điện tử khởi tạo từ máy tính tiền

- Bài 2: Cần hoàn thiện pháp lý để quản lý, chống thất thu thuế

- Sớm hoàn thiện công cụ chống thất thu thuế trên thương mại điện tử

- Ngành thuế đẩy mạnh công tác chống thất thu, chống gian lận về hoàn thuế

Nền tảng để quản lý thuế hiệu quả

Không chỉ có hóa đơn điện tử, năm 2022, ngành Thuế còn triển khai thành công rất nhiều dịch vụ công trực tuyến khác, như: EtaxMobile, Cổng thông tin điện tử dành cho nhà cung cấp nước ngoài, Cổng dữ liệu thông tin về sàn thương mại điện tử… Đây là những bước thay đổi cơ bản không chỉ góp phần vào hiện đại hóa trong công tác quản lý thuế, tạo lập môi trường kinh doanh bình đẳng, minh bạch, mà qua đó còn hiện thực hóa Chiến lược chuyển đổi số quốc gia của Chính phủ và Bộ Tài chính.

Theo Tổng cục Thuế, việc triển khai hóa đơn điện tử có mã của cơ quan thuế khởi tạo từ máy tính tiền, là hình thức hóa đơn có lợi hơn cho cả người bán và người mua. Người bán có thể xuất hóa đơn từ phần mềm bán hàng, không có độ trễ do mã của cơ quan thuế được người bán chủ động gắn trên hóa đơn, vì cơ quan thuế đã thông báo chấp nhận sử dụng dải ký tự mã của cơ quan thuế cho người nộp thuế, khi người nộp thuế đăng ký hoặc thay đổi đăng ký sử dụng hóa đơn. Người mua hàng hóa dịch vụ có thể sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền là chi phí hợp pháp và có thể sử dụng hóa đơn này tham gia chương trình "Hóa đơn may mắn". Rất đơn giản, người mua chỉ cần cung cấp thông tin về chứng minh nhân dân/căn cước công dân mà không nhất thiết phải nhớ mã số thuế khi đề nghị người bán xuất hóa đơn theo quy định.

Việc triển khai trên toàn quốc hóa đơn điện tử có mã của cơ quan thuế khởi tạo từ máy tính tiền cho doanh nghiệp, hộ kinh doanh hoạt động cung cấp hàng hóa, dịch vụ trực tiếp đến người tiêu dùng, trong đó có nhóm dịch vụ ăn uống, nhà hàng, khách sạn, siêu thị, trung tâm thương mại đã được ngành Thuế đặc biệt quan tâm. Để việc triển khai hóa đơn điện tử có mã của cơ quan thuế khởi tạo từ máy tính tiền đi vào cuộc sống, cơ quan thuế các cấp đã và đang chủ động đẩy mạnh công tác tuyên truyền hỗ trợ để toàn dân hiểu, có thói quen lấy hóa đơn khi mua hàng hóa, dịch vụ và doanh nghiệp, hộ kinh doanh hiểu và lựa chọn chuyển sang sử dụng hóa đơn điện tử có mã của cơ quan thuế khởi tạo từ máy tính tiền.

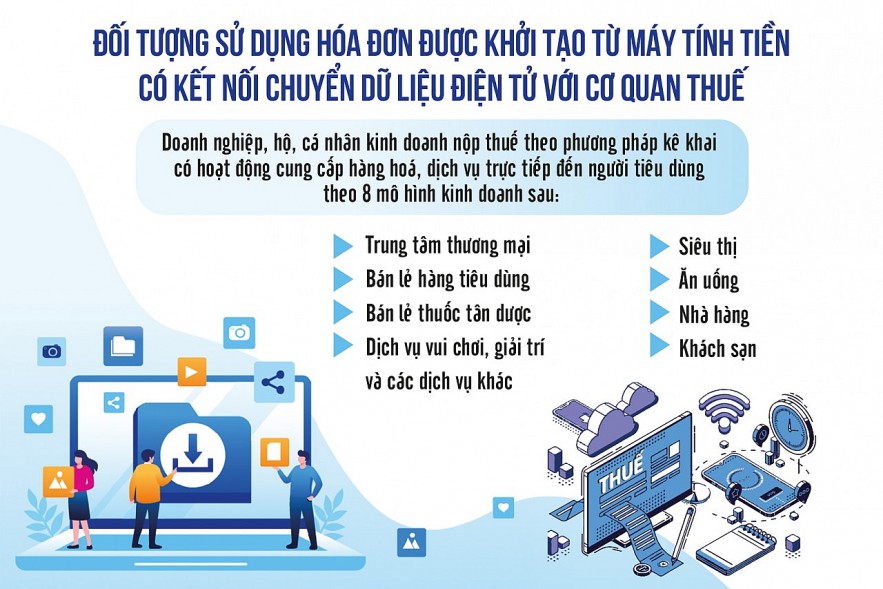

8 đối tượng sẽ sử dụng hóa đơn được khởi tạo từ máy tính tiền

Theo Tổng cục Thuế, doanh nghiệp, hộ, cá nhân kinh doanh nộp thuế theo phương pháp kê khai có hoạt động cung cấp hàng hoá, dịch vụ trực tiếp đến người tiêu dùng theo 8 mô hình kinh doanh sau sẽ thuộc đối tượng sử dụng hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế, gồm: Trung tâm thương mại; siêu thị; bán lẻ hàng tiêu dùng; ăn uống; nhà hàng; khách sạn; bán lẻ thuốc tân dược; dịch vụ vui chơi, giải trí và các dịch vụ khác.

Để được áp dụng hóa đơn điện tử từ máy tính tiền, các doanh nghiệp, hộ, cá nhân kinh doanh phải đáp ứng điều kiện: Có thể thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử như có chữ ký số và đăng ký để được cơ quan thuế cấp tài khoản giao dịch thuế điện tử; có hạ tầng công nghệ thông tin (máy tính hoặc thiết bị điện tử có kết nối internet, email); sử dụng phần mềm lập hóa đơn điện tử. Đây là phần mềm có thể khởi tạo hóa đơn điện tử, đồng thời có thể truyền dữ liệu hóa đơn điện tử đến người mua và đến cơ quan thuế.

Hiện tại, Tổng cục Thuế đã xây dựng lộ trình để triển khai hóa đơn điện tử có mã của cơ quan thuế khởi tạo từ máy tính tiền. Việc triển khai hóa đơn điện tử khởi tạo từ máy tính tiền được coi là bước tiếp theo trong quá trình chuyển đổi số của ngành Thuế.

2,1 tỷ hóa đơn điện tử đã được phát hành

Hiện ngành Thuế đang triển khai kế hoạch nâng cấp hệ thống quản lý hóa đơn điện tử đáp ứng yêu cầu tiếp nhận, xử lý dữ liệu hóa đơn điện tử có mã của cơ quan thuế khởi tạo từ máy tính tiền. Song song với đó, Tổng cục Thuế đang xây dựng kho cơ sở dữ liệu về hóa đơn điện tử và triển khai các giải pháp, công cụ phân tích, tổng hợp dữ liệu phục vụ quản lý rủi ro về thuế.

Nguồn: https://baochinhphu.vn/quan-ly-thue-minh-bach-hon-qua-hoa-don-dien-tu-khoi-tao-tu-may-tinh-tien-102221214092043835.htm

5

5

(CHG) Trong dòng chảy hào hùng của lịch sử dân tộc, báo chí cách mạng Việt Nam đã luôn là vũ khí sắc bén, là người bạn đồng hành trung thành của cách mạng. Đặc biệt, trong cuộc kháng chiến chống Mỹ cứu nước đầy gian khổ và oanh liệt, từng trang báo, từng bài viết không chỉ là bản tin thông thường mà còn là những “viên đạn tư tưởng”, là lời hịch hiệu triệu cả dân tộc đứng lên giành độc lập, tự do.

Xem chi tiết

(CHG) - Mới đây Hãng hàng không quốc gia Việt Nam (Vietnam Airlines) đã ký kết bản hợp tác với Safran Seats về việc cung ứng vật tư phụ tùng máy bay, bố trí lại cấu hình ghế máy bay và cài đặt hệ thống kết nối internet trên không.

Xem chi tiết

(CHG) - Thương mại điện tử (e-comm) đang trở thành xu thế tất yếu trong mọi hoạt động của nhiều doanh nghiệp, nhất là đối với các doanh nghiệp kinh doanh. Nắm bắt nhu cầu đó, Hội Liên Hiệp Phụ nữ tỉnh Bến Tre đã phối hợp với các Sở - Ngành tổ chức Hội thảo - Tập huấn “Thương mại điện tử và xây dựng thương hiệu quảng bá sản phẩm cho nữ và thanh niên”, vào ngày 26/9 vừa qua.

Xem chi tiết

(CHG) - Thông tin từ Vietnam Airlines cho biết, hãng sẽ chính thức mở đường bay thẳng từ Hà Nội đến thành phố Milan, nước Ý từ ngày 01/7/2025. Với đường bay mới này, Hãng hàng không Quốc gia trở thành hãng bay Việt Nam đầu tiên và duy nhất khai thác đường bay thẳng đến Ý.

Xem chi tiết

(CHG) - Theo UBND Tỉnh Đồng Nai, với Đồ án đã được phê duyệt, Dự án Trung tâm thương mại này là cụ thể hóa đồ án quy hoạch phân khu A4 tại phường Hiệp Hòa. Đồng thời, bổ sung hệ thống công trình thương mại nhằm thúc đẩy sự phát triển kinh tế, xã hội của tỉnh Đồng Nai.

Xem chi tiết

Mới nhất

.jpg)

.jfif)