Các nhân tố ảnh hưởng đến việc vận dụng kế toán quản trị chiến lược tại các doanh nghiệp trên địa bàn tỉnh Đồng Nai

- Doanh nghiệp cần chủ động biện pháp phòng vệ thương mại

- Những nhân tố tác động đến vận dụng kế toán quản trị tại các doanh nghiệp sản xuất quy mô lớn ở Việt Nam

- Doanh nghiệp Thép “lội ngược dòng”

TÓM TẮT:

Kế toán quản trị chiến lược (KTQTCL) được hiểu là hệ thống thông tin kế toán quản trị hỗ trợ các nhà quản lý đưa ra các quyết định tập trung mang tính chiến lược trong nền kinh tế hội nhập và cạnh tranh. Nghiên cứu được thực hiện nhằm xác định và đo lường mức độ ảnh hưởng các nhân tố đến việc vận dụng KTQTCL tại các doanh nghiệp trên địa bàn tỉnh Đồng Nai, từ đó đề xuất một số hàm ý nhằm nâng cao sự quan tâm và sử dụng kế toán như công cụ để cung cấp thông tin định hướng chiến lược của các doanh nghiệp trên địa bàn tỉnh Đồng Nai. Kết quả phân tích cho thấy các nhân tố gồm: (1) Chiến lược kinh doanh, (2) Phân cấp quản lý, (3) Định hướng thị trường kinh doanh, (4) Trình độ nhân viên, (5) Công nghệ đều ảnh hưởng đến việc vận dụng KTQTCL tại các doanh nghiệp trên địa bàn tỉnh Đồng Nai. Kết quả nghiên cứu này hàm ý rằng, trong môi trường kinh doanh đầy biến động, doanh nghiệp cần đảm bảo kết hợp tốt các nhân tố để vận hành doanh nghiệp một cách tối ưu và thúc đẩy việc áp dụng KTQTCL trong bối cảnh hiện nay.

Từ khóa: kế toán quản trị, kế toán quản trị chiến lược, thông tin kế toán, kế toán, tỉnh Đồng Nai.

1. Đặt vấn đề

KTQTCL được coi là một bộ phận của kế toán quản trị và là công cụ hữu hiệu phục vụ công tác quản lý. KTQTCL là sự kết hợp giữa kế toán, quản lý và chiến lược kinh doanh (Nguyễn Thị Nga, 2023). Môi trường kinh doanh thay đổi, sự khốc liệt và mức độ cạnh tranh càng cao, việc hiểu rõ các vấn đề bên trong doanh nghiệp không còn là những lợi thế, mà cần phải có sự tương tác với bên ngoài, hiểu rõ được các đối tượng liên quan bên ngoài để có thể phản ứng kịp thời trong định vị, tạo lợi thế cạnh tranh, kinh doanh (Bùi Thị Trúc Quy, 2020). Simmonds (1981) nhận thấy rằng việc tạo ra lợi nhuận không chỉ đến từ sự hiểu biết và nắm vững thông tin nội bộ của doanh nghiệp mà còn chịu tác động của các thông tin thu được từ bên ngoài, thông tin bên ngoài chủ yếu đến từ thông tin của các đối thủ cạnh tranh của doanh nghiệp.

Trong những năm gần đây, KTQTCL đã trở thành chủ đề được nhiều nhà nghiên cứu quan tâm nhằm nâng cao nhận thức và hiểu biết về KTQTCL, đồng thời số lượng tài liệu cũng tăng lên đáng kể. Trong số đó, nhiều nhà nghiên cứu đã cố gắng nghiên cứu các nhân tố ảnh hưởng đến việc vận dụng KTQT hay KTQTCL như: Oyewo, 2020; Ojra, 2014; Cadez và Guilding, 2008; Nguyễn Thu Hiền và cộng sự, 2023; Bùi Thị Trúc Quy, 2020; Lê Thị Mỹ Nương, 2020; Trần Hồng Vân và Trần Thị Phương Lan, 2021; Phạm Ngọc Toàn và cộng sự, 2018; Đoàn Ngọc Phi Anh, 2012. Tuy nhiên, kết quả của các nghiên cứu vẫn còn khác nhau và không nhất quán. Hơn nữa, hầu hết các tác giả đều sử dụng phương pháp định lượng hoặc kết hợp giữa phương pháp định tính và định lượng để xác định và đo lường tác động của các nhân tố. Có rất ít nghiên cứu thực nghiệm giải thích một cách toàn diện các nhân tố ảnh hưởng đến việc vận dụng KTQTCL của doanh nghiệp trên địa bàn tỉnh Đồng Nai. Ngoài ra, các nghiên cứu thực nghiệm ở trong và ngoài nước trước có liên quan, có thể mục tiêu nghiên cứu và phương pháp nghiên cứu có thể giống nhau, tuy nhiên đối tượng, thời gian và phạm vi nghiên cứu khác nhau nên kết quả chưa hẳn giống nhau, do đó, cần có nhiều nghiên cứu hơn để làm rõ các vấn đề của KTQTCL trong bối cảnh khác nhau. Vì vậy, nghiên cứu được thực hiện nhằm xác định và đo lường mức độ ảnh hưởng của các nhân tố đến việc vận dụng KTQTCL trong bối cảnh các doanh nghiệp ở trên địa bàn tỉnh Đồng Nai.

Đồng Nai là cái nôi phát triển công nghiệp sớm nhất của Việt Nam nên từ nhiều thập niên trước, các doanh nghiệp trong nước đã lựa chọn tỉnh làm nơi thành lập các công ty sản xuất, kinh doanh (Cục Thống kê tỉnh Đồng Nai, 2022). Đến cuối năm 2022, tỉnh Đồng Nai có hơn 48.600 doanh nghiệp đăng ký kinh doanh trên Hệ thống thông tin quốc gia (Cục Thống kê tỉnh Đồng Nai, 2023). Trong môi trường kinh doanh hiện đại, để nâng cao năng lực cạnh tranh, các doanh nghiệp phải có khả năng thu thập và xử lý thông tin hiệu quả để đối phó với những biến động của thị trường, nâng cao hiệu quả hoạt động kinh doanh. Vì vậy, việc vận dụng KTQTCL hiệu quả là rất cần thiết (Nik Abdullah và cộng sự, 2022).

2. Cơ sở lý thuyết và mô hình nghiên cứu

2.1. Cơ sở lý thuyết

Simmonds (1981) là người đầu tiên đưa ra thuật ngữ kế toán quản trị chiến lược khi đưa ra khái niệm về KTQTCL xuất hiện trong một bài nghiên cứu của mình. Ông cho biết: KTQTCL cung cấp và phân tích dữ liệu kế toán quản trị về DN và đối thủ cạnh tranh phục vụ cho việc xây dựng và kiểm soát các chiến lược kinh doanh, đặc biệt là mức độ và xu hướng liên quan của chi phí thực tế, giá cả, khối lượng, thị phần, dòng tiền và nhu cầu của DN. Khái niệm của Simmonds (1981) cho thấy, các tác giả nhận ra tầm quan trọng của thông tin đối thủ cạnh tranh trong việc theo đuổi quản lý chất lượng của tổ chức và khái niệm này cho thấy cách tiếp cận phổ biến nhất giữa kế toán quản trị, chiến lược và định vị. Các nhà nghiên cứu đã đề xuất nhiều định nghĩa khác nhau về KTQTCL để nâng cao hiểu biết và xác định các kỹ thuật cốt lõi của KTQTCL sau nỗ lực đầu tiên của Simmonds. Bromwich (1990) định nghĩa KTQTCL là “việc cung cấp và phân tích thông tin tài chính về thị trường sản phẩm của công ty cũng như chi phí và cơ cấu chi phí của đối thủ cạnh tranh, cũng như giám sát các chiến lược của doanh nghiệp và của đối thủ cạnh tranh”. CIMA (2005) mô tả KTQTCL là một dạng KTQT nhấn mạnh việc tập trung vào thông tin liên quan đến các yếu tố bên ngoài của đơn vị và phi tài chính cũng như thông tin do đơn vị tạo ra trong nội bộ. Hoque (2004) cho rằng, KTQTCL là một quá trình xác định, thu thập, lựa chọn và phân tích dữ liệu kế toán để giúp đội ngũ lãnh đạo đưa ra các quyết định chiến lược và đánh giá hiệu quả hoạt động của tổ chức. Theo Cadez và Guilding (2008), KTQTCL nên được coi là tập hợp các kỹ thuật KTQT có định hướng chiến lược. Nguyễn Mạnh Thiều (2016) cho rằng, trong giai đoạn hiện nay, vai trò của KTQTCL đang kết hợp với kế toán quản trị truyền thống và chuyển dần sang vai trò tư vấn chiến lược. Do đó, hệ thống quản trị chiến lược của doanh nghiệp được phối hợp bởi kế toán quản trị tác nghiệp và KTQTCL. KTQTCL được khái niệm hóa như một phần của kế toán quản trị tập trung vào việc thu thập và xử lý thông tin, hỗ trợ việc ra quyết định chiến lược và đánh giá việc thực hiện các chiến lược đó”. Nhìn chung, hiện nay chưa có một định nghĩa thống nhất về khái niệm KTQTCL. Tuy có nhiều quan điểm khác nhau nhưng nhìn chung KTQTCL được hiểu là KTQTCL hay kế toán quản trị giúp thực hiện các chiến lược kinh doanh (Ward, 2004).

2.2. Mô hình và giả thuyết nghiên cứu

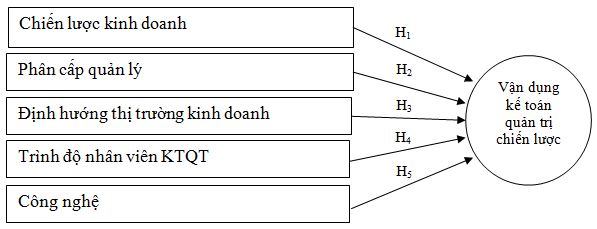

Trên cơ sở vận dụng lý thuyết ngẫu nhiên, lý thuyết thể chế, lý thuyết cấp trên và kế thừa các nghiên cứu trước của Oyewo, 2020; Ojra, 2014; Cadez và Guilding, 2008; Nguyễn Thu Hiền và cộng sự, 2023; Bùi Thị Trúc Quy, 2021; Lê Thị Mỹ Nương, 2021; Trần Hồng Vân và Trần Thị Phương Lan, 2021; Phạm Ngọc Toàn và cộng sự, 2018; Đoàn Ngọc Phi Anh (2012), đồng thời tham khảo ý kiến 6 chuyên gia, nhóm tác giả xây dựng mô hình gồm 5 nhân tố độc lập tác động đến nhân tố phụ thuộc là vận dụng KTQTCL, như sau: (1) Chiến lược kinh doanh; (2) Cơ cấu phân cấp quản lý; (3) Nhận thức thị trường kinh doanh; (4) Trình độ nhân viên KTQT; (5) Công nghệ. Mô hình nghiên cứu đề xuất như Hình 1.

Hình 1: Mô hình nghiên cứu đề xuất

Từ cơ sở lý thuyết, 5 giả thuyết nghiên cứu được đề xuất như sau

H1: Chiến lược kinh doanh có ảnh hưởng cùng chiều đến việc vận dụng kế toán quản trị chiến lược của doanh nghiệp trên địa bàn tỉnh Đồng Nai.

H2: Cơ cấu phân cấp quản lý có có ảnh hưởng cùng chiều đến việc vận dụng kế toán quản trị chiến lược của doanh nghiệp trên địa bàn tỉnh Đồng Nai.

H3: Nhận thức về thị trường có ảnh hưởng cùng chiều đến việc vận dụng kế toán quản trị chiến lược của doanh nghiệp trên địa bàn tỉnh Đồng Nai.

H4:Trình độ nhân viên KTQT có ảnh hưởng cùng chiều đến việc vận dụng kế toán quản trị chiến lược của doanh nghiệp trên địa bàn tỉnh Đồng Nai.

H5: Công nghệ có ảnh hưởng cùng chiều đến việc vận dụng kế toán quản trị chiến lược của doanh nghiệp trên địa bàn tỉnh Đồng Nai.

3. Phương pháp nghiên cứu

3.1. Nghiên cứu định tính

Dựa trên cơ sở lý thuyết và các nghiên cứu đi trước, tác giả tiến hành tổng hợp thang đo và thảo luận với 6 chuyên gia trong việc hoàn chỉnh thang đo và thống nhất mô hình nghiên cứu. Từ đó, tác giả hoàn thiện bảng câu hỏi và tiến hành thu thập dữ liệu.

3.2. Nghiên cứu định lượng

Dữ liệu được thu thập bằng khảo sát thông qua bảng câu hỏi được thiết kế sẵn gửi trực tiếp đến 250 cá nhân làm công tác kế toán quản trị tại các doanh nghiệp vừa và lớn trên địa bàn tỉnh Đồng Nai để khảo sát và nhận kết quả ngay. Các kỹ thuật phân tích cơ bản (thống kê, Cronbach’s Alpha, EFA, phân tích hồi quy bội) được thực hiện bằng phần mềm SPSS 26.0 nhằm thể hiện được mối quan hệ giữa các biến độc lập, gồm: 1) Chiến lược kinh doanh; (2) Phân cấp quản lý; (3) Nhận thức thị trường kinh doanh; (4) Trình độ cán bộ nhân viên; (5) Công nghệ và biến phụ thuộc vận dụng kế toán quản trị chiến lược tại các doanh nghiệp trên địa bàn tỉnh Đồng Nai.

4. Kết quả nghiên cứu

Mô tả mẫu

Quá trình khảo sát được thực hiện bằng cách gửi bảng câu hỏi trực tiếp đến các đáp viên. Nhóm tác giả đã tiến hành phát tổng cộng 250 bảng câu hỏi khảo sát đến các doanh nghiệp và 236 bảng câu hỏi được trả về (tỷ lệ thu hồi 94,4%). Trong số 236 mẫu được thu thập, 7 bảng khảo sát không hợp lệ nên không được đưa vào phân tích. Như vậy, tổng số 229 bảng câu hỏi hợp lệ có sẵn để phân tích dữ liệu. Trong tổng số 229 mẫu khảo sát cho thấy không có sự chênh lệch giữa nam và nữ, trong đó nam chiếm 45,4% và nữ chiếm 54,6%. Mẫu khảo sát được tập trung chủ yếu ở độ tuổi từ 36 đến 45 tuổi dưới 35 tuổi chiếm tỷ lệ rất thấp. Mẫu khảo sát cho thấy vị trí làm việc ở vị trí kế toán viên chiếm tỷ lệ cao, tiếp theo là đến vị trí kế toán tổng hợp, công tác ở vị trí KTQT, các vị trí khác. Thống kê 229 mẫu khảo sát kinh nghiệm kế toán cho thấy đối tượng có kinh nghiệm từ 5 đến 10 năm chiếm nhiều nhất, tiếp theo là đối tượng có kinh nghiệm từ 10 đến 20 năm, còn lại tỷ lệ kinh nghiệm của các đối tượng khác rất thấp. Điều này cho thấy đối tượng nghiên cứu có kiến thức và kinh nghiệm tốt trong lĩnh vực kế toán. Đa số các đối tượng khảo sát đều có trình độ đại học, còn lại là trình độ cao đẳng, trình độ trên đại học. Các đơn vị khảo sát trong nghiên cứu là công ty tư nhân, công ty TNHH (vốn trong nước) chiếm tỷ lệ cao nhất, tiếp theo là vốn 100% nước ngoài, công ty nhà nước và công ty cổ phần.

Kết quả kiểm định thang đo

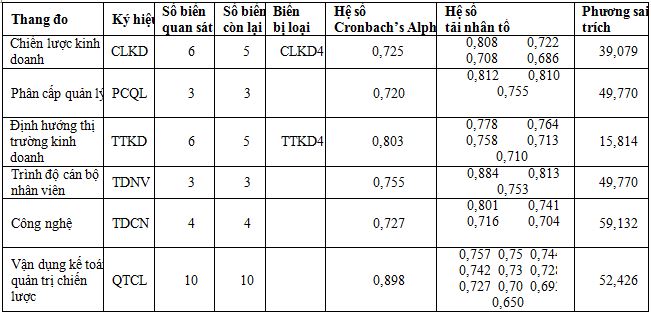

Bảng 1. Thống kê kết quả kiểm định độ tin cậy

Bảng 1 trình bày kết quả thu được từ đánh giá độ tin cậy Cronbach’s Alpha và phân tích nhân tố khám phá EFA cho thấy thang đo các khái niệm nghiên cứu đều đạt yêu cầu về giá trị và độ tin cậy. Tất cả các biến quan sát đều được chấp nhận, ngoại trừ hai phát biểu “CLKD4-Kinh doanh theo yêu cầu đặc biệt của người mua” trong nhân tố chiến lược kinh doanh và “TTKD4-Nhu cầu về sản phẩm của doanh nghiệp từ người mua tiềm năng” trong nhân tố định hướng thị trường kinh doanh.

Kết quả phân tích hồi quy

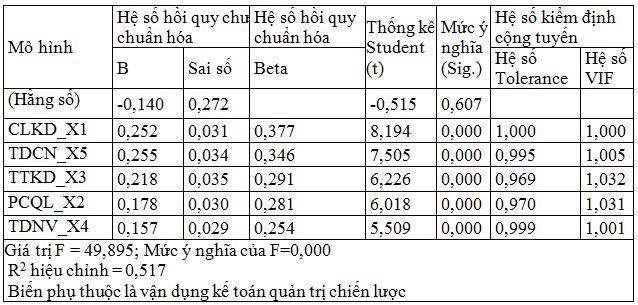

Bảng 2. Kết quả của mô hình hồi quy

Bảng 2 cho thấy mô hình hồi quy tuyến tính bội là phù hợp với tập dữ liệu (R2 hiệu chỉnh = 0,517). Các biến độc lập giải thích 51,7% biến phụ thuộc. Năm biến độc lập chiến lược kinh doanh, công nghệ, định hướng thị trường kinh doanh, phân cấp quản lý, trình độ cán bộ nhân viên lần lượt có hệ số beta chuẩn hóa là 0,377; 0,346; 0,291; 0,281; 0,254; với mức ý nghĩa nhỏ hơn 0,05. Các hệ số này cho thấy tầm quan trọng tương đối của các biến độc lập kể trên khi đưa vào mô hình giải thích cho biến phụ thuộc vận dụng KTQTCL. Hệ số tương quan từng phần giao động từ 0,269 đến 0,382 góp phần giúp hiểu rõ hơn tầm quan trọng của từng biến khi chúng được sử dụng chung với các biến khác trong mô hình. Kết quả cho thấy các nhân tố ảnh hưởng đến việc vận dụng KTQTCL (QTCL) theo thứ tự giảm dần mức độ ảnh hưởng như sau: Chiến lược kinh doanh (CLKD), tiếp theo là công nghệ (TDCN), Định hướng thị trường kinh doanh (TTKD), phân cấp quản lý (PCQL) và cuối cùng là Trình độ cán bộ nhân viên (TDNV).

Bảng 2 cho thấy tất cả giá trị dung sai đều lớn hơn 0,6; các giá trị VIF từ 1,000 đến 1,032 đều nhỏ hơn 2, cho ta khẳng định rằng hiện tượng đa cộng tuyến không là vấn đề nghiêm trọng đối với các biến dùng trong dự báo mô hình hồi quy bội của nghiên cứu này. Giá trị t và mức ý nghĩa trong mô hình hồi quy bội xác định năm nhân tố chiến lược kinh doanh, công nghệ, định hướng thị trường kinh doanh, phân cấp quản lý và trình độ cán bộ nhân viên ảnh hưởng đến việc vận dụng KTQTCL với độ tin cậy 95% (p <0,05). Như vậy, giả thuyết H1, H2, H3, H4 và H5 được chấp nhận ở độ tin cậy 95%.

5. Kết luận và hàm ý quản trị

5.1. Kết luận

Đóng góp chính của nghiên cứu này là phát hiện ra 5 nhân tố tác động đến việc vận dụng KTQTCL là (1) Chiến lược kinh doanh, (2) Phân cấp quản lý, (3) Định hướng thị trường kinh doanh, (4) Trình độ cán bộ nhân viên, (5) Công nghệ.

Đề tài nghiên cứu này được thực hiện nhằm xác định và đo lường mức độ tác động của các nhân tố ảnh hưởng đến việc vận dụng KTQTCL tại các DN trên địa bàn tỉnh Đồng Nai; từ đó đề xuất một số hàm ý chính sách nhằm nâng cao sự quan tâm và sử dụng kế toán như công cụ để cung cấp thông tin định hướng chiến lược của các DN trên địa bàn tỉnh Đồng Nai. Nghiên cứu sử dụng kết hợp phương pháp định tính và định lượng. Nghiên cứu định tính sử dụng để điều chỉnh thang đo. Nghiên cứu định lượng thực hiện bằng việc khảo sát trực tiếp và sử dụng công cụ SPSS 26.0 để phân tích dữ liệu. Số mẫu thu thập được và sử dụng được là 229/250 DN trên địa bàn tỉnh Đồng Nai. Kết quả cho thấy, trong các nhân tố ảnh hưởng đến việc vận dụng KTQTCL tại các doanh nghiệp trên địa bàn tỉnh Đồng Nai, nhân tố tác động mạnh nhất đến vận dụng KTQTCL là chiến lược kinh doanh, tiếp theo là công nghệ, định hướng thị trường kinh doanh, phân cấp quản lý và cuối cùng là trình độ cán bộ nhân viên.

5.2. Hàm ý quản trị

Kết quả nghiên cứu đưa ra các gợi ý, hàm ý, nhằm nâng cao sự quan tâm và sử dụng kế toán như công cụ để cung cấp thông tin định hướng chiến lược của các doanh nghiệp.

Một là, hàm ý về chiến lược kinh doanh. DN cần thực hiện một số chính sách trong chăm sóc khách hàng như sau: nói lời cảm ơn, giữ liên lạc qua email, giới thiệu sản phẩm khác, lấy phản hồi của khách hàng, giới thiệu chương trình khách hàng thân thiết

Hai là, xây dựng hệ thống phân phối phù hợp mục đích của việc xây dựng hệ thống phân phối là giúp doanh nghiệp tăng khả năng thâm nhập thị trường. Việc này có thể bao gồm hướng dẫn sử dụng, lắp đặt, kiểm tra miễn phí, bảo hành, bảo trì, chăm sóc và sửa chữa nếu sản phẩm gặp trục trặc hoặc hư hỏng. Thiết lập hệ thống cơ sở dữ liệu về kênh phân phối, giá cả sản phẩm và các khía cạnh mua bán khác. Bên cạnh đó, các doanh nghiệp cần tăng cường hoạt động xúc tiến thương mại.

Ba là, hàm ý về công nghệ. DN cần thực hiện một số gợi ý như sau: Thứ nhất, công nghệ giúp con người quản lý công việc hiệu quả và nhanh chóng hơn, đồng thời cung cấp thông tin kịp thời và tin cậy. Kỹ thuật KTQTCL buộc kế toán quản trị phải sử dụng nhiều kỹ thuật KTQTCL để đáp ứng nhu cầu của công tác quản lý. Thứ hai, lãnh đạo doanh nghiệp cần đẩy mạnh đầu tư hạ tầng kế toán quản trị và các phần mềm ứng dụng. Đó là lý do tại sao các doanh nghiệp ngày nay sử dụng phần mềm hỗ trợ ngày càng phổ biến. Vì vậy, các nhà lãnh đạo cần thay đổi phương thức quản lý, nhận thức rõ vai trò của phần mềm trong quản lý điều hành và đưa ra những yêu cầu cao hơn đối với thông tin do hệ thống cung cấp thì sẽ có tác động rộng hơn. Hãy chọn phần mềm có chất lượng tốt, có khả năng tích hợp nhiều chức năng quản lý, chẳng hạn như phần mềm lập kế hoạch EPR, rất hiệu quả trong kế toán và hoạch định nhân sự.

Bốn là, hàm ý về định hướng thị trường kinh doanh. DN cần thường xuyên tiến hành tuyên truyền nội bộ để các thành viên hiểu được những cơ hội và thách thức trong việc định vị thị trường hiện tại của công ty.

Năm là, hàm ý về phân cấp quản lý. Các quyết định được đưa ra để đảm bảo đạt được một kết quả mong muốn cụ thể. Đặc biệt, cán bộ nhân viên phải xem xét vấn đề có thuộc thẩm quyền quyết định hay không. Khi điều này xảy ra thì gọi đó là “quyết định đúng đắn”. Nếu không có trường hợp bất khả kháng, hãy đưa ra quyết định trong thẩm quyền của mình.

Sáu là, hàm ý về trình độ cán bộ nhân viên. DN cần xem xét tiêu chuẩn tối thiểu cho vị trí kế toán quản trị, tiếp tục hỗ trợ và tạo điều kiện cho cán bộ nhân viên, xây dựng thêm cơ chế học bổng phù hợp để khuyến khích cán bộ nhân viên tham gia học tập để lấy các chứng chỉ quốc tế và cần tạo mọi điều kiện để nhân viên học tập nâng cao chất lượng nghề nghiệp hoặc học hỏi kinh nghiệm của các đơn vị khác trong việc áp dụng hiệu quả các kỹ thuật KTQTCL.

Hạn chế của nghiên cứu:

Đề tài khảo sát theo phương pháp thuận tiện vì thế nên có thể chất lượng mẫu khảo sát có thể chưa cao. Tuy mẫu nghiên cứu đạt yêu cầu của nghiên cứu. Tuy nhiên, trong thời gian tới, đề tài tiếp theo nên tăng cỡ mẫu để thu được kết quả tổng quát hơn. Ngoài ra, đề tài chỉ nghiên cứu 5 nhân tố ảnh hưởng đến việc vận dụng KTQTCL. Trên thực tế, còn nhiều nhân tố khác đề tài chưa đề cập đến như nhân tố chi phí tổ chức thực hiện KTQTCL, văn hóa DN, quy mô DN... Nghiên cứu sau có thể mở rộng thêm các nhân tố khác văn hóa DN, quy mô DN.

Lời cảm ơn:

Nghiên cứu này là một phần của đề tài nghiên cứu khoa học sinh viên của nhóm tác giả thực hiện tại Trường Đại học Lạc Hồng.

TÀI LIỆU THAM KHẢO:

- Bùi Thị Trúc Quy (2021). Các nhân tố ảnh hưởng đến việc áp dụng kế toán quản trị chiến lược và sự tác động đến thành quả hoạt động tại các doanh nghiệp sản xuất - Nghiên cứu ở khu vực Đông Nam Bộ - Việt Nam. Luận án Tiến sĩ, Trường Đại học Kinh tế Thành phố Hồ Chí Minh.

- Đoàn Ngọc Phi Anh (2012). Nghiên cứu các nhân tố ảnh hưởng đến việc vận dụng kế toán quản trị chiến lược trong các doanh nghiệp Việt Nam. Tạp chí Phát triển Kinh tế, 264, 9-15.

- Hoàng Trọng, Chu Nguyễn Mộng Ngọc (2008). Phân tích dữ liệu với SPSS (tái bản lần 2). NXB Hồng Đức, Hà Nội.

- Lê Thị Mỹ Nương (2021). Các nhân tố ảnh hưởng đến việc thực hiện kế toán quản trị chiến lược và sự tác động đến thành quả hoạt động tại các doanh nghiệp sản xuất Việt Nam. Luận án Tiến sĩ, Trường Đại học Kinh tế Thành phố Hồ Chí Minh.

- Nguyễn Đình Thọ (2011). Phương pháp nghiên cứu khoa học trong kinh doanh. NXB Lao động - Xã hội, Hà Nội.

- Nguyễn Mạnh Thiều (2016). Kế toán quản trị chiến lược trong doanh nghiệp. Tạp chí Tài chính Kế toán, 4(153), 25-27.

- Nguyễn Thị Nga (2023). Nghiên cứu về kế toán quản trị chiến lược, Hội Kế toán Thành phố Hồ Chí Minh. Truy cập tại: https://hoiketoanhcm.org.vn/vn/trao-doi/nghien-cuu-ve-ke-toan-quan-tri-chien-luoc/.

- Phạm Ngọc Toàn và Lê Thị Mỹ Nương (2018). Các nhân tố ảnh hưởng đến thực hiện kế toán quản trị chiến lược tại doanh nghiệp sản xuất Việt nam. Tạp chí Công Thương, số 11,473 -

- Trần Hồng Vân, Trần Thị Phương Lan (2021). Các nhân tố ảnh hưởng đến việc vận dụng kế toán quản trị chiến lược trong các doanh nghiệp Việt Nam. Tạp cchí Nghiên cứu Tài chính - Marketing, 59(5), https://doi.org/10.52932/jfm.vi59.35

- Ojra, J. (2014). Strategic management accounting practices in Palestinian companies: application of contingency theory perspective. Doctoral dissertation, University of East Anglia, Norwich, United Kingdom. Avaiable at: https://core.ac.uk/download/pdf/29107927.pdf.

- Oyewo, B. (2022). Contextual factors moderating the impact of strategic management accounting on competitive advantage. Journal of Applied Accounting Research, 23(5), 921-949. https://doi.org/10.1108/JAAR-04-2021-0108

- Simmonds, K. (1981). Strategic Management Accounting. Management Accounting, 59(4), 26-29.

- Ward, K. (2004). Strategic management accounting. Butterworth-Heinemann, Published in association with the Chartered Institute of Management Accountants, Oxford, United Kingdom.

- Bollen, K. A. (1989). Structural equations with latent variables. John Wiley & Sons. https://doi.org/10.1002/ 9781118619179

- Bromwich, M. (1990). The case for strategic managementaccounting: The role of accounting information for strategy in competitive markets. Accounting, Organizations & Society, 15(1-2), 27-46. https://doi.org/10.1016/0361-3682(90)90011-I

- Cadez, S., & Guilding, C. (2008). An exploratory investigation of an integrated contingency model of strategic management accounting. Accounting, Organizations & Society, 33(7–8), 836–863. https://doi.org/10.1016/j.aos.2008.01.003

- (2005). Management Accounting Official Terminology. USA: CIMA Publishing.

- Hair, J.J.F., Anderson, R.E., Tatham, R.L., & Black, W. C, (2010). Multivariate Data Analysis (7th ed). UK: Peason Preason Prentice Hall.

- Hoque, Z. (2004). A contingency model of the association between strategy, environmental uncertainty and performance measurement: Impact on organizational performance. International Business Review, 13(4), 485–502. https://doi.org/10.1016/j.ibusrev.2004. 04.003

- Nguyễn Thu Hiền, Nguyễn Đào Tùng, Nguyễn Tuấn Anh và Nguyễn Công Đinh (2023). Impacts of contingency factors on the application of strategic management accounting in Vietnamese manufacturing enterprises. Cogent Business & Management, 10:2, 2218173, DOI: 10.1080/23311975.2023.2218173.

- Nik Abdullah, N. H., Krishnan, S., Mohd Zakaria, A. A., & Morris, G. (2022). Strategic management accounting practices in business: A systematic review of the literature and future research directions. Cogent Business & Management, 9(1), 2093488. https://doi.org/10.1080/23311975.2022.2093488.

Factors affecting the application of strategic management accounting

in enterprises in Dong Nai province

Ngo Hoang Anh1

Nguyen Tran Thanh Nhu1

Master. Le Vu Ha2*

1 Student, Faculty of Finance - Accounting, Lac Hong University

2 Lecturer, Faculty of Finance - Accounting, Lac Hong University

ABSTRACT:

Strategic management accounting (SMA) is understood as a management accounting information system that supports managers in making focused strategic decisions in an integrated and competitive economy. This study determines and measures the impact of factors on the application of SMA at businesses in Dong Nai province. Based on the study’s findings, some implications are proposed to help businesses use SMA as a tool to provide information for their strategic decisions. The study finds that the following factors: (1) business strategy; (2) management decentralization; (3) business market orientation; (4) staff competencies; and (5) technology all affect the SMA application of Dong Nai province’s businesses. These results imply that, in a volatile business environment, businesses should ensure a good combination of factors to operate optimally and promote the application of SMA in the current context.

Keywords: management accounting, strategic management accounting, accounting information, accounting, Dong Nai province.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 19 tháng 9 năm 2023]

0

0

(CHG) TS. Nguyễn Thanh Mai, Trưởng bộ môn Kỹ năng tham gia giải quyết vụ án hình sự, Học viện Tư pháp, đã có những phân tích sâu sắc về hành vi khách quan của tội sản xuất, buôn bán hàng giả, cũng như những “vùng trống” pháp lý còn tồn tại trong Bộ luật Hình sự hiện hành.

Xem chi tiết

(CHG) Ngày 21/6/2025, tại Hà Nội, Tạp chí điện tử Kỹ thuật Chống hàng giả và Gian lận thương mại (CHG) đã tổ chức buổi gặp mặt thân mật nhân kỷ niệm 100 năm Ngày Báo chí cách mạng Việt Nam. Đây là dịp để tri ân, ôn lại truyền thống vẻ vang của nền báo chí cách mạng, đồng thời khẳng định vai trò, sứ mệnh và trách nhiệm xã hội của Tạp chí trong công cuộc phòng, chống hàng giả, gian lận thương mại và buôn lậu trong thời kỳ mới.

Xem chi tiết

(CHG) Ngày 21/6/1925, tờ báo Thanh Niên do lãnh tụ Nguyễn Ái Quốc sáng lập đã chính thức ra đời, đánh dấu sự khai sinh của nền báo chí cách mạng Việt Nam. Từ đó đến nay, 100 năm đã trôi qua, một thế kỷ của bản lĩnh, dấn thân, sáng tạo và đồng hành cùng dân tộc. Nhìn lại chặng đường vẻ vang ấy, chúng ta không chỉ tri ân những người làm báo qua các thời kỳ mà còn thấy rõ vai trò của báo chí trong việc xây dựng, bảo vệ Tổ quốc và chấn hưng đất nước trong thời kỳ mới.

Xem chi tiết

(CHG) Năm 2025 đánh dấu một cột mốc lịch sử đặc biệt: tròn 100 năm Ngày Báo chí Cách mạng Việt Nam. Trên hành trình một thế kỷ đồng hành cùng sự nghiệp cách mạng, phát triển và bảo vệ Tổ quốc, báo chí cách mạng Việt Nam không chỉ là “vũ khí tư tưởng” sắc bén, mà còn là tuyến đầu trong nhiều cuộc đấu tranh không tiếng súng. Đặc biệt, trong bối cảnh hàng giả, hàng nhái, gian lận thương mại và buôn lậu ngày càng tinh vi, báo chí tiếp tục phát huy vai trò tiên phong, trở thành cánh tay nối dài của các lực lượng chức năng, cùng xã hội xây dựng môi trường kinh doanh lành mạnh, bảo vệ quyền lợi chính đáng của người tiêu dùng.

Xem chi tiết

(CHG) Tại buổi họp báo về tình hình kinh tế, xã hội TP HCM chiều 5/6/2025, câu phát biểu ngắn gọn nhưng đầy trăn trở của ông Nguyễn Quang Huy, Chi cục phó Quản lý thị trường TP HCM đã gây chú ý mạnh mẽ trong dư luận: “Nhiều tiểu thương coi tiền phạt như một phần chi phí kinh doanh”.

Xem chi tiết

Mới nhất

.jpg)

.jfif)