Cùng với sự tăng trưởng nhanh, thời gian qua thị trường bảo hiểm nhân thọ đã nảy sinh một số vấn đề về chất lượng hoạt động tư vấn cho khách hàng, cũng như dịch vụ chăm sóc khách hàng và cả việc giải quyết quyền lợi bảo hiểm. Thời gian tới, để thị trường này phát triển lành mạnh và bền vững, tăng cường tính minh bạch, cần các giải pháp đồng bộ từ phía cơ quan quản lý, sự chung tay vào cuộc của cả doanh nghiệp bảo hiểm, Hiệp hội Bảo hiểm Việt Nam và người tham gia bảo hiểm.

Từ khóa: bảo hiểm nhân thọ, phí bảo hiểm, hợp đồng, sản phẩm.

1. Đặt vấn đề

Trên thế giới, con người được coi là lực lượng sản xuất chủ yếu và là nhân tố quan trọng sẽ quyết định sự phát triển của nền kinh tế - xã hội. Song trong lao động và cuộc sống luôn tồn tại những rủi ro bất chợt con người không thể tránh khỏi và đã tác động đến nhiều mặt về đời sống xã hội. Chính vì nguyên do đó mà con người luôn tìm cách hạn chế, khắc phục hậu quả rủi ro đem lại nhằm đảm bảo chất lượng cuộc sống con người. Con người có rất nhiều biện pháp như: giảm thiểu tổn thất, phòng chống, cứu trợ… nhưng bảo hiểm (BH) luôn là sự lựa chọn hữu hiệu nhất. Các loại hình bảo hiểm như BH xã hội, BH y tế… cũng thuộc loại hình bảo hiểm con người nhưng phạm vi còn hạn chế. Bảo hiểm nhân thọ (BHNT) là một trong số những loại hình bảo hiểm thương mại, là hình thức bổ sung cho BHXH, BHYT nhằm đảm bảo ổn định lợi ích về đời sống cho con người trước những rủi ro bất ngờ đối với thân thể, tính mạng, sự giảm sút về thu nhập và một vài vấn đề khác cho người tham gia bảo hiểm. Tuy nhiên, trong khoảng thời gian gần đây, thị trường BHNT liên tục gặp nhiều vụ việc khiến thị trường này có sự những biến động. Vì vậy, cần phân tích kỹ thực trạng thị trường BHNT tại Việt Nam và đề xuất một số giải pháp nâng cao hiệu quả kinh doanh thị trường BHNT tại Việt Nam trong thời gian tới.

2. Thực trạng thị trường bảo hiểm nhân thọ tại Việt Nam

Việt Nam tuy là một nước nhỏ bé nhưng lại có dân số rất đông tính đến ngày 31/12/2022 là 99.329.145 người, đứng thứ 15 trên thế giới. Đây là cơ hội cho thị trường BHNT Việt Nam. Tuy vậy thị trường BHNT ở Việt Nam cho đến nay mới chỉ trong giai đoạn đầu và còn non trẻ. Tháng 8/1996, hợp đồng BHNT đầu tiên được phát hành, đánh dấu sự ra đời và phát triển của thị trường BHNT Việt Nam. Năm 1999, lần đầu tiên Việt Nam mở cửa thị trường BH và trước hết là thị trường BHNT, đó cũng là bước ngoặt quan trọng đối với thị trường BHNT Việt Nam. Từ khi mở cửa, thị trường BHNT cho đến nay, đã có 5 doanh nghiệp kinh doanh lĩnh vực này đó là: Bảo Việt, Bảo Minh - CMG, Manulife, Prudential và AIA. BHNT Việt Nam mới chỉ hoạt động được 5 năm nhưng cũng đã có thành tựu rất to lớn. Hiện nay, BHNT đã có mặt trên 61 tỉnh, thành phố với thị trường đạt tốc độ tăng trưởng cao. Các sản phẩm ngày càng đa dạng và phong phú, ngày càng được hoàn thiện, đáp ứng ngày một tốt hơn những nhu cầu của người tiêu dùng.

- Sản phẩm bảo hiểm nhân thọ ngày càng được đa dạng

Ngành BHNT đã có 352 sản phẩm ở các nhóm chính như tử kỳ, sinh kỳ, liên kết chung, sức khỏe, hưu trí, do nhu cầu chăm sóc sức khỏe - y tế của người Việt ngày càng cao nên các doanh nghiệp BHNT không ngừng đưa ra những sản phẩm đặc thù, có tính bảo vệ toàn diện hơn. Ví dụ đó là sản phẩm BH bệnh hiểm nghèo cao cấp toàn diện của Dai-ichi Life Việt Nam, bảo hiểm 88 bệnh hiểm nghèo thường gặp, bao gồm 35 bệnh thể nhẹ và 53 bệnh nghiêm trọng. Sản phẩm BH bổ trợ mới “Manulife - Món quà sức khỏe” của Manulife cũng được nhiều người chọn lựa. Đây là dòng sản phẩm bổ trợ chăm sóc sức khỏe đầu tiên được hãng giới thiệu ra thị trường nhằm mang lại quyền lợi bảo vệ trên toàn thế giới, cùng hệ thống bảo lãnh viện phí với hơn 250 bệnh viện toàn quốc và tại các quốc gia có nền y học tiên tiến trên thế giới. Không thua các doanh nghiệp ngoại trong các gói sản phẩm ưu việt, Bảo Việt Nhân Thọ cũng ra mắt sản phẩm mới "An tâm học vấn" dành cho trẻ em với mục đích hỗ trợ các bậc phụ huynh chăm lo và đảm bảo cho tương lai của thế hệ trẻ với nguồn tài chính vững chắc.

Sau hơn 20 năm hình thành và phát triển, thị trường BHNTtại Việt Nam đến nay đã có 18 doanh nghiệp, cung cấp hơn 500 sản phẩm BHNT, với hơn 11,6 triệu hợp đồng BH có hiệu lực, giải quyết công ăn việc làm cho gần 900.000 đại lý, số tiền BH chi trả năm 2020 lên tới hơn 25.000 tỷ đồng. BHNTđang ngày càng trở nên quen thuộc với một bộ phận không nhỏ người dân.

- Doanh thu phí bảo hiểm nhân thọ của các công ty bảo hiểm ngày càng mở rộng

Đến năm 2021, theo thống kê của Cục Quản lý, Giám sát bảo hiểm, ngành BHNT Việt Nam đã đạt được nhiều kết quả ấn tượng:

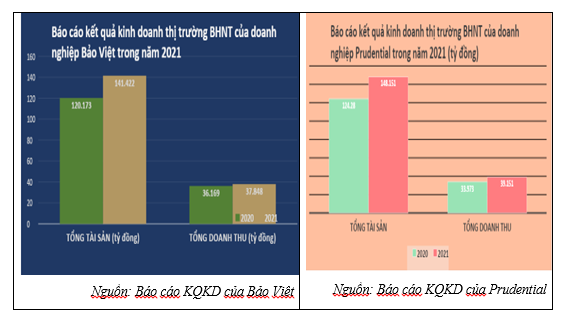

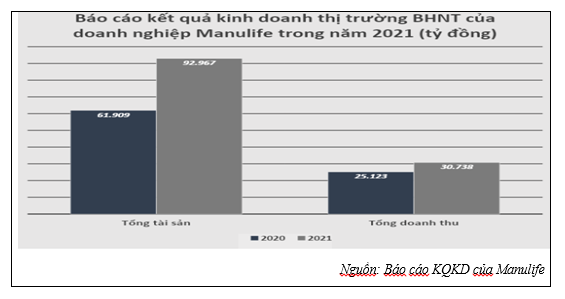

Tháng 12/2021, tổng doanh thu phí BH khai thác mới toàn thị trường đạt khoảng 49.549 tỷ đồng, tăng 18,5% so với tháng 12/2020. Dẫn đầu thông số này phải kể đến các đơn vị: Manulife (11.502 tỷ đồng), Prudential (6.741 tỷ đồng), Bảo Việt Nhân thọ (6.078 tỷ đồng). Cụ thể, báo cáo kết quả kinh doanh thị trường BHNT của các doanh nghiệp đứng đầu được trình bày tại Bảng 1, Bảng 2, Bảng 3.

Bảng 1. Báo cáo kết quả kinh doanh thị trường BHNT của doanh nghiệp Bảo Việt trong năm 2021

Bảng 2. Báo cáo kết quả kinh doanh thị trường BHNT của doanh nghiệp Prudential trong năm 2021 (tỷ đồng)

Bảng 3. Báo cáo kết quả kinh doanh thị trường BHNT của doanh nghiệp Manulife trong năm 2021 (tỷ đồng)

Tổng doanh thu phí BH toàn thị trường năm 2021 đạt khoảng 159.458 tỷ đồng, tăng 22% so với doanh thu năm 2020. Trong đó, cơ cấu doanh thu theo sản phẩm cụ thể như sau: Sản phẩm liên kết chung chiếm 52,9%; Sản phẩm BH hỗn hợp chiếm 19,8%; Sản phẩm BH liên kết đơn vị chiếm 15,3%; Sản phẩm phụ chiếm 10,1%. Các sản phẩm BH còn lại chiếm 1,94% (Sản phẩm BH trọn đời: 0,2%; Sản phẩm BH tử kỳ: 0.9%; Sản phẩm BH trả tiền định kỳ: 0,1%; Sản phẩm BH hưu trí: 0,3%; Sản phẩm BHm sức khỏe: 0,47%; Sản phẩm BH sinh kỳ: 0.001%). Thống kê số lượng hợp đồng khai thác mới trong tháng 12/2021 đạt 3.554.018 hợp đồng (sản phẩm chính), tăng khoảng 14,25% so với tháng 12/2020. Trong đó, mỗi loại sản phẩm chiếm tỷ trọng như sau: Sản phẩm BH liên kết đầu tư chiếm khoảng 56,67%, tăng 1,95% so với cùng kỳ năm trước; Sản phẩm BH tử kỳ chiếm khoảng 29,8%, tăng 37,2% so với năm trước; Sản phẩm BH hỗn hợp chỉ đạt 2,7%, giảm tới 58% so với cùng kỳ năm trước; Những sản phẩm BH còn lại chiếm 10,88% so với cùng kỳ năm trước.

Theo số liệu từ Hiệp hội Bảo hiểm Việt Nam, năm 2022, Việt Nam tiếp tục là thị trường BHNT trọng điểm ở châu Á với những kết quả đáng chú ý như: tổng số tiền chi trả đạt 44.186 tỷ đồng, tăng 34% (so với cùng kỳ năm trước); đầu tư trở lại nền kinh tế của các doanh nghiệp BHNT đạt 592.811 tỷ đồng, tăng 13,9%; tổng số lượng hợp đồng đạt 13.921.675 hợp đồng, tăng 5%; tổng doanh thu cả năm đạt 178.327 tỷ đồng, tăng 12%.

- Những thách thức của thị trường bảo hiểm nhân thọ

Một là, đầu tư công nghệ thiếu đồng bộ, kém hiệu quả. Hệ thống công nghệ thông tin của các doanh nghiệp BH chưa cập nhật được từng hợp đồng BH phát sinh, chưa phân loại được khách hàng, rủi ro bảo hiểm, chưa phân tích đánh giá được nguyên nhân, mức độ rủi ro tổn thất, còn nhiều lỗ hổng để trục lợi BH.

Hai là, các công ty BH nhân thọ cạnh tranh gay gắt chủ yếu bằng con đường hạ phí BH, không chú trọng nhiều đến dịch vụ chăm sóc khách hàng: phí BH trên thị trường BH Việt Nam hiện nay được hình thành chủ yếu qua con đường cạnh tranh hạ phí phi kỹ thuật mà không quan tâm đến đối tượng BH như thế nào, mức độ rủi ro ra sao. Tình trạng này dẫn đến không những các doanh nghiệp BH cạnh tranh lẫn nhau mà còn có sự cạnh tranh giữa các chi nhánh trong cùng một doanh nghiệp BH. Chính vì vậy, việc quan tâm chăm sóc khách hàng cung cấp dịch vụ gia tăng bổ sung cho khách hàng cũng bị hạn chế.

Ba là, việc giải quyết bồi thường còn nhiều vướng mắc: trước hết, việc đơn giản hóa hồ sơ, thủ tục bồi thường giảm phiền phức cho khách hàng chưa được cải thiện rõ rệt. Ngoài ra, còn nhiều vướng mắc trong việc thu thập hồ sơ chứng từ để giải quyết bồi thường cho nạn nhân khi những hồ sơ chứng từ này buộc phải lấy từ cơ quan có thẩm quyền như công an, bệnh viện. Hơn nữa, việc tự quyết, tự chịu trách nhiệm của công ty BH trong việc giám định bồi thường tổn thất chưa được phát huy và hay bị hình sự hóa.

3. Một số giải pháp nâng cao hiệu quả kinh doanh thị trường bảo hiểm nhân thọ tại Việt Nam

Thứ nhất, các cơ quan chức năng cần sớm rà soát, hoàn thiện hành lang pháp lý để thị trường BHvận hành theo chuẩn mực quốc tế. Đồng thời các cơ quan quản lý nhà nước cần thường xuyên theo sát diễn biến thị trường, tăng cường kiểm tra, phát hiện và xử lý nghiêm khắc các hành vi cạnh tranh không lành mạnh, trục lợi, không tuân thủ các yêu cầu tài chính... làm ảnh hưởng đến quyền và lợi ích chính đáng của người tham gia bảo hiểm. Hơn tất cả, cơ quan quản lý cần phải đưa các chế tài xử phạt một cách cụ thể rõ ràng và có cơ sở pháp lý. Khi đã có cơ sở, những vi phạm sẽ được xử lý nghiêm khắc hơn và khi đó, các hành vi phi cạnh tranh sẽ ngày một hạn chế.

Thứ hai, các doanh nghiệp kinh doanh BH cần tăng cường năng lực tài chính, nâng cao khả năng cạnh tranh của bản thân. Có như vậy, các nhà BH mới có thể đảm bảo được trách nhiệm của mình đối với những gì đã cam kết với khách hàng. Đồng thời các doanh nghiệp cần tuân thủ các quy định của pháp luật về kinh doanh nói chung, kinh doanh BH nói riêng, các chính sách về cạnh tranh, chống độc quyền. Các doanh nghiệp BH nhân thọ nên tự xây dựng cho mình một chiến lược cạnh tranh chuyên nghiệp và dài hạn như xây dựng và quảng bá thương hiệu, xây dựng những kênh phân phối mới, đưa ra các sản phẩm mới, khai thác lợi thế cạnh tranh của riêng mình.

TÀI LIỆU THAM KHẢO:

-

Vũ Hồng Thanh (2022), Xu hướng thị trường bảo hiểm năm 2022, https://tapchinganhang.gov.vn/xu-huong-thi-truong-bao-hiem-nam-2022-va-mot-so-khuyen-nghi.htm.

-

Huyền Anh (2022), Ngân hàng “trúng đậm” từ dịch vụ bảo hiểm, https://vnbusiness.vn/ngan-hang/ngan-hang-trung-dam-tu-dich-vu-bao-hiem-1083467.html.

-

Hồng Chi (2022), Năm 2022, Bancassurance tiếp tục bùng nổ doanh thu, https://thoibaotaichinhvietnam.vn/nam-2022-bancassurance-tiep-tuc-bung-no-doanh-thu-106297-106297.html.

-

Leepsa, N. M., & Singh, R. (2017). Contribution of bancassurance on the performance of bank: A case study of acquisition of shares in max new york life insurance by axis bank. Journal of Business and Financial Affairs, 6(283), 2167-0234.

The current development of Vietnam’s life insurance market and some solutions

Master. Nguyen Thi Quynh Trang

Faculty of Finance, Banking and Insurance, University of Economics - Technology for Industries

Abstract:

The life insurance market in Vietnam has experrienced a rapid growth but it has faced some problems about the customer counseling activities, the customer care services, and the insurance benefit settlement. In the coming time, it is necessary for the state management agencies implement synchronous solutions with the collaboration of insurers, the Association of Insurance Vietnam insurance and also insured to help the life insurance market develop sustainably.

Keywords: life insurance, premiums, contract, product.

.jpg)

.jfif)